- សហគមន៍ជនជាតិដើមភាគតិចនៅភាគឦសាននៃប្រទេសកម្ពុជា កំពុងជួបការលំបាក ក្នុងការដោះបំណុល ដែលបានកើនឡើងពីប្រាក់កម្ចីខ្នាតតូច ជាមួយអត្រាការប្រាក់ខ្ពស់។

- កម្ចីធនាគារ ជាមធ្យោបាយនៃការបង្កើនលទ្ធភាពទទួលបានហិរញ្ញប្បទានរបស់សហគមន៍ ដែលត្រូវបានគាំទ្រយ៉ាងពេញទំហឹង ដោយធនាគារពិភពលោក ប៉ុន្តែដំណើរនេះធ្វើឲ្យរាំងស្ទះ ទៅនឹងកិច្ចខិតខំប្រឹងប្រែង ក្នុងការផ្តល់កម្មសិទ្ធិដីសហគមន៍នៃផ្ទះ ដីស្រែចម្ការ និងព្រៃអារក្ស ដែលជាគំនិតផ្តួចផ្តើមមួយទៀតរបស់ធនាគារពិភពលោក។

- អ្នកភូមិទាំងអស់ បានជ្រើសរើសការចាកចេញពីកម្មវិធីផ្តល់ប័ណ្ណកម្មសិទ្ធិដីសហគមន៍ ព្រោះវានឹងរារាំងពួកគេមិនឱ្យប្រើប្រាស់ដីនេះ ធ្វើជាវត្ថុបញ្ចាំសម្រាប់កម្ចីធនាគារ និងលក់ដីទៅឱ្យអ្នកខាងក្រៅ ដែលជាញឹកញាប់ដើម្បីសងបំណុល។

- គម្រោងនេះ ត្រូវបានគាំទ្រដោយ Rainforest Journalism Fund របស់មជ្ឈមណ្ឌល Pulitzer ។

ភូមិតាហ៊ឺយ ប្រទេសកម្ពុជា៖ កសិករខ្មែរពីររូប គឺលោក នូយ និងអ្នកស្រី ណាងកេក ដែលទាំងពីរនាក់ស្ថិតក្នុងក្នុងវ័យ២០ឆ្នាំប្លាយដូចគ្នា កំឡុងពេលពួកគេខ្ចីប្រាក់ធនាគារលើកដំបូងក្នុងឆ្នាំ ២០១៨ ចំនួនប្រហែល ៦០០ ដុល្លារ ដើម្បីដាំដំណាំរបស់ពួកគេ។ សព្វថ្ងៃនេះ ប្តីប្រពន្ធមួយគូនេះជំពាក់ប្រាក់ច្រើនជាង ១០ ០០០ដុល្លារជាមួយស្ថាប័នហិរញ្ញវត្ថុចំនួនពីរ ដែលគិតការប្រាក់ប្រចាំឆ្នាំរហូតដល់ទៅ១៨ភាគរយ។

ដូចអ្នកខ្ចីប្រាក់ជាច្រើននៅក្នុងប្រទេស ដែលមានអត្រាប្រាក់កម្ចីធនាគារច្រើនបំផុតមួយនៃមនុស្សម្នាក់ ប្តីប្រពន្ធនេះបានជំពាក់បំណុលកាន់តែជ្រៅ ខណៈពេលដែរពួកគេបានខ្ចីប្រាក់បន្ថែមទៀត ដើម្បីបន្តការទូទាត់ប្រចាំខែលើប្រាក់កម្ចីដែលមានស្រាប់។ លោក នូយ និង អ្នកស្រី ណាងកេក ក៏ងាកទៅខ្ចីប្រាក់ពីអ្នកជិតខាងខ្លួនមួយចំនួនទៀត ដើម្បីសងប្រាក់ជំពាក់ពីមុន ដែលអ្នកឲ្យខ្ចីនោះ គិតការប្រាក់ខ្ពស់ជាងអ្នកមុនៗទៅទៀត។

ការប្រមូលផលស្វាយចន្ទីបានតិច ដែលបណ្ដាលមកពីភ្លៀងធ្លាក់ខ្លាំង បានបំផ្លាញប្រភពចំណូលតែមួយគត់របស់អ្នកទាំងពីរ ដោយបង្ខំឱ្យអ្នកទាំងពីរចំណាកស្រុកទៅកាន់កន្លែងផ្សេងទៀតនៃប្រទេស ដើម្បីធ្វើការនៅក្នុងរោងចក្រផលិតគ្រឿងបន្លាស់រថយន្តមួយ កាលពីឆ្នាំមុន។ បំណុល និងភាពតានតឹងផ្លូវចិត្តបានកើនឡើង។

លោក នូយ ដែលរួមជាមួយប្រពន្ធរបស់គាត់ ស្នើសុំប្រើប្រាស់ឈ្មោះក្លែងក្លាយ ដើម្បីចៀសវាងការគំរាមកំហែងពីអាជ្ញាធរ និងអ្នកឲ្យប្រាក់កម្ចី បានត្អូញត្អែថា៖ «ខ្ញុំគេងមិនលក់។ ខ្ញុំតែងតែគិតអំពីប្រាក់កម្ចី ថាតើខ្ញុំអាចយកលុយបានទេ តើខ្ញុំអាចសងបំណុលដោយរបៀបណា។ ឥឡូវនេះយើងកំពុងចំណាយពេលវេលាទាំងអស់ដើម្បីរកលុយ»។

កម្ចីរបស់ប្តីប្រពន្ធមួយគូនេះភាគច្រើន ត្រូវដាក់បញ្ចាំដោយដីស្រែចំការរបស់ពួកគេនៅក្នុងភូមិជនជាតិគ្រឹង និងព្រៅនៅភូមិតាហ៊ឺយ ក្នុងភាគឦសាន ក្នុងខេត្តរតនគិរី ដែលជាតំបន់មួយក្នុងចំណោមតំបន់ជាច្រើននៃប្រទេសកម្ពុជា និងមានប្រជាជនច្រើនជាងគេក្នុងសហគមន៍ជនជាតិដើមភាគតិច។ ដើម្បីសងបំណុលគេ ឥឡូវនេះប្ដីប្រពន្ធមួយគូនេះគ្រោងនឹងលក់ដីស្រែចម្ការភាគច្រើនរបស់ពួកគេ។

វិបត្តិបំណុលរបស់ពួកគេហាក់កើតឡើងស្របគ្នា និងបង្ហាញពីចំណុចរបត់មួយនៅក្នុងភូមិតាហ៊ឺយ។

ជិតមួយទសវត្សរ៍មកហើយ ដែលសហគមន៍ជនជាតិដើមភាគតិច បានស្វែងរកកម្មសិទ្ធិស្របច្បាប់លើដីទំនៀមទម្លាប់ និងព្រៃអារក្សរបស់ខ្លួន។ បន្ទាប់មក នៅខែមិថុនា ឆ្នាំ២០២២ នៅដំណាក់កាលចុងក្រោយនៃដំណើរការចុះបញ្ជីដីសមូហភាពដ៏ស្មុគស្មាញ ភាគច្រើននៃភូមិ ដែលលោក នូយ និង អ្នកស្រី យ៉ាងកេក បានរួមបញ្ចូល បានផ្តិតមេដៃរួមក្នុងញត្តិមួយដើម្បីដកពាក្យស្នើរសុំនេះទៅវិញ ខណៈពេលដែរអាជ្ញាធរមានការភ្ញាក់ផ្អើល និងនាំឲ្យមានការព្រួយបារម្ភ ដល់អង្គការសិទ្ធិមនុស្សនៃជនជាតិដើមភាគតិចជាច្រើន។

មេដឹកនាំសហគមន៍ និងប្រជាពលរដ្ឋក្នុងភូមិ ប្រាប់ Mongabay ថាកម្ចីធនាគារ គឺជាហេតុផលចម្បង ដែលនាំឲ្យរឿងនេះកើតឡើង។

ទម្រង់ពិសេសនៃកម្មសិទ្ធិដីធ្លី ដែលអ្នកភូមិបោះបង់ចោល ត្រូវបានគេស្គាល់ថាជាបណ្ណកម្មសិទ្ធិសហគមន៍ជនជាតិដើមភាគតិច ហើយត្រូវបានរៀបចំឡើងដើម្បីការពារប្រឆាំងនឹងការគំរាមកំហែងនៃការបាត់បង់ដីធ្លី និងការកាប់បំផ្លាញព្រៃឈើ។ នៅក្រោមច្បាប់ស្ដីពីដីសហគមន៏សមូហភាព គ្រួសារនីមួយៗនឹងត្រូវបានរារាំងមិនឱ្យលក់ដីរបស់ពួកគេទៅឲ្យអ្នកខាងក្រៅសហគមន៍នោះឡើយ។

តាមការយល់ឃើញរបស់សកម្មជនសិទ្ធិជនជាតិដើមភាគតិច កម្មសិទ្ធិដីសហគមន៍សមូហភាព បានសន្យាថានឹងមានការការពារ ដល់ការរកស៊ីចិញ្ចឹមជីវិតរបស់អ្នកភូមិ និងបេតិកភណ្ឌវប្បធម៌។ ក្រៅពីការរួមបញ្ចូលផ្ទះសម្បែង និងដីស្រែចម្ការ បណ្ណកម្មសិទ្ធិសហគមន៍សមូហភាព ក៏ត្រូវបានរៀបចំឡើងដើម្បីការពារស្មារតីភូមិ និងព្រៃបញ្ចុះសព និងរក្សារទុកជា«ព្រៃបម្រុងទុក»សម្រាប់កូនចៅជំនាន់ក្រោយ។

ធនាគារពិភពលោក ដែលជាអ្នកគាំទ្រលើគម្រោង កម្មសិទ្ធិដីសហគមន៍សមូហភាព អះអាងថា ការផ្តល់សិទ្ធិអំណាចដល់ជនជាតិដើមភាគតិច ដើម្បីការពារដីប្រពៃណីរបស់ពួកគេ និងរក្សានូវទំនៀមទម្លាប់ការធ្វើកសិកម្មបែបប្រពៃណីរបស់ពួកគេ ការពារព្រៃឈើ និងជីវចម្រុះឱ្យកាន់តែប្រសើរឡើង។

ប៉ុន្តែឥឡូវនេះ គោលនយោបាយមួយផ្សេងទៀត ដែលគ្រប់គ្រងអស់រយៈពេលជាច្រើនទស្សវត្សដោយធនាគារពិភពលោក ហើយជាឧស្សាហកម្មមីក្រូហិរញ្ញវត្ថុដែលមានតម្លៃ១៦ពាន់លានដុល្លារនៅក្នុងប្រទេសកម្ពុជា បានបង្ករឲ្យមានភាពចម្រូងចម្រាស់ជាមួយនឹងក្របខ័ណ្ឌនៃដំណើរការធ្វើកម្មសិទ្ធិដីសហគមន៍សមូហភាពទាំងមូល។

ស្ថានភាពនៅក្នុងភូមិតាហ៊ឺយ ឆ្លុះបញ្ចាំងពីបាតុភូតមួយ ដែលកំពុងកើតឡើងនៅក្នុងប្រទេសកម្ពុជា ដោយសហគមន៍ជនជាតិដើមភាគតិចមួយចំនួនជារឿយៗបង្ហាញការខកចិត្តចំពោះកម្មវិធី កម្មសិទ្ធិដីសហគមន៍សមូហភាពព្រោះវាពន្យាពេលយូរ។ វាជាហេតុនាំឲ្យអ្នកភូមិទាំងនោះបដិសេធការធ្វើកម្មសិទ្ធិសហគមន៍រួម ដែលភាគច្រើនក៏ដើម្បីតែរក្សាលទ្ធភាពអាចទទួលបានប្រាក់កម្ចីធនាគារ។

ក្រុមហ៊ុនផ្តល់កម្ចី ដែលបានចុះបញ្ជីរាប់ជាច្រើនក្នុងប្រទេសកម្ពុជា ផ្ដល់ប្រាក់កម្ចី ដែលតម្រូវឲ្យអ្នកខ្ចីប្រាក់បញ្ចាំជាមួយប័ណ្ណកម្មសិទ្ធិដីធ្លី ដោយមានអ្នកខ្ចីជាមធ្យមជំពាក់បំណុលលើសពី ៥ ០០០ ដុល្លារ។ នេះជាចំនួនច្រើនជជាងប្រាក់ចំណូលប្រចាំឆ្នាំរបស់ប្រជាជនកម្ពុជា នៅជនបទភាគច្រើន។ ប៉ុន្តែដី ដែលបានចុះបញ្ចីជាកម្មសិទ្ធិសហគមន៍ជនជាតិដើមភាគតិចស្របច្បាប់ រួមមានដីស្រែចម្ការ និងផ្ទះផ្ទាល់ខ្លួន មិនអាចដាក់បញ្ចាំ ឬលក់ទៅឲ្យអ្នកនៅខាងក្រៅសហគមន៍បានទេ។

នៅពេលដែលពាក្យសុំ កម្មសិទ្ធិដីសហគមន៍សមូហភាព របស់ពួកគេជិតដល់ការអនុម័ត អ្នកភូមិតាហ៊ឺយភាគច្រើនបានចំណាយពេលជាច្រើនឆ្នាំរួចមកហើយ ដោយពឹងផ្អែកលើប្រាក់កម្ចីធនាគារ ដើម្បីផ្តល់សម្រួលដល់ការធ្វើកសិកម្ម ការសាងសង់ផ្ទះ និងតម្រូវការផ្សេងៗទៀត។ ខណៈពេលដែលអ្នកភូមិមួយចំនួនបានលើកកម្ពស់កម្រិតជីវភាពរបស់ពួកគេ អ្នកខ្លះទៀតជំពាក់បំណុលគេវ័ណ្ឌករ ដែលពួកគេមិនអាចបាត់បង់លទ្ធភាពក្នុងការដាក់បញ្ចាំ ឬលក់ដីរបស់ពួកគេនោះទេ។ អ្នកភូមិតាហ៊ឺយ និងមេដឹកនាំសហគមន៍ជាច្រើននាក់បានប្រាប់ Mongabay បែបនេះ ។

ទិន្នន័យឧស្សាហកម្មផ្ទៃក្នុងដែលទទួលបានដោយ Mongabay បង្ហាញពីអត្រាខ្ពស់នៃ ឥណទានមិនដំណើរការ ដែលវាស់វែងដោយភាគរយនៃផលប័ត្ររបស់គ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុ ដែលជំពាក់មិនទាន់សងបន្ទាប់ពី៣០ថ្ងៃ ហើយរាយការណ៍ដោយអ្នកផ្តល់ប្រាក់កម្ចីធនាគារនៅទូទាំងខេត្តរតនគិរី។

នៅស្រុកកូនមុំ ក្នុងភូមិតាហ៊ឺយស្ថិតនៅ១១,៦០ %នៃផលប័ត្រប្រាក់កម្ចីដែលគ្រប់គ្រងដោយ LOLC Cambodia ដែលជាអ្នកផ្តល់ប្រាក់កម្ចីធំជាងគេមួយរបស់ប្រទេស បានជាប់ជំពាក់បន្ទាប់ពី៣០ថ្ងៃគិតត្រឹមខែកញ្ញា ឆ្នាំ២០២៣។ លោក នូយ និង អ្នកស្រី យ៉ាងកេក ស្ថិតក្នុងចំណោមអ្នកខ្ចីប្រាក់ធនាគារដែលកំពុងមានចំនួនកើនឡើង ហើយអ្នកខ្ចីទាំងនោះបាននឹងកំពុងធ្លាក់ខ្លួនក្នុងបំណុលវ័ណ្ឌករ។

បញ្ហាដែលប្រឈមមុខនឹងភូមិទាំងនេះ ហាក់មួយផ្នែកបង្ករឡើយដោយគោលនយោបាយចម្រូងចម្រាស់របស់ធនាគារពិភពលោក និងអ្នកផ្តល់មូលនិធិអភិវឌ្ឍន៍សំខាន់ៗផ្សេងទៀត ដែលបានវិនិយោគលើសិទ្ធិដីធ្លីរបស់ជនជាតិដើមភាគតិច និងកម្ចីហិរញ្ញវត្ថុ។

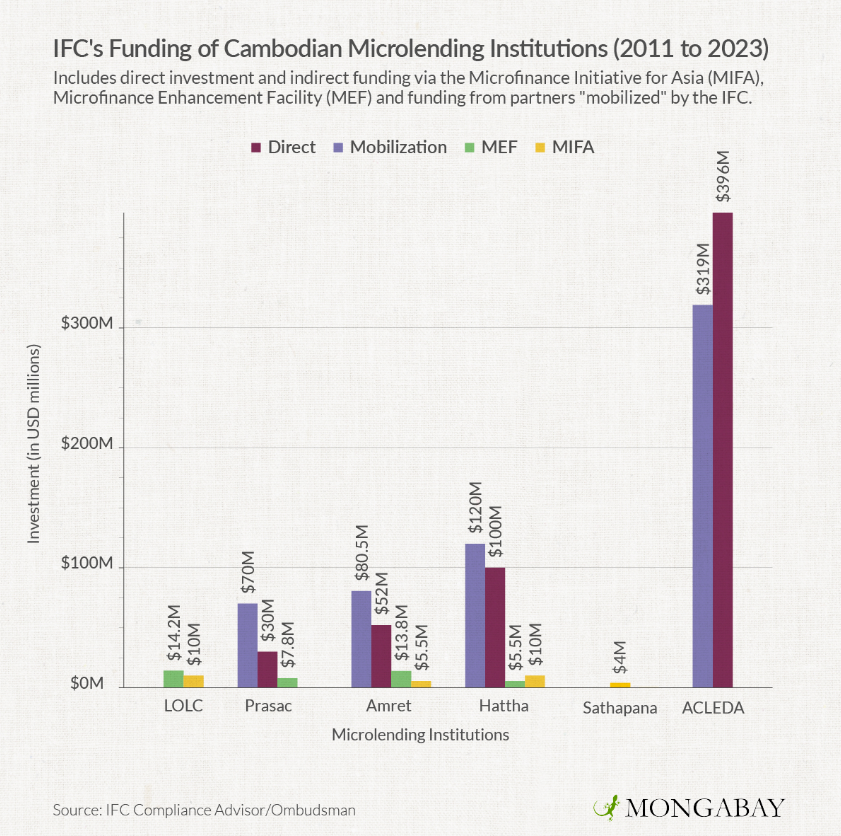

ចាប់តាំងពីឆ្នាំ២០២០មក ធនាគារពិភពលោក បានចាប់ផ្តើមគម្រោងបែងចែកដីទី៣ សម្រាប់ការអភិវឌ្ឍសង្គម និងសេដ្ឋកិច្ច (LASED III) ដែលមានទឹកប្រាក់ចំនួន៩៣លានដុល្លារ នៅក្នុងប្រទេសកម្ពុជា។ ទន្ទឹមនឹងនោះ ស្ថាប័នវិនិយោគផ្នែកឯកជនរបស់ស្ថាប័ន គឺសាជីវកម្មហិរញ្ញវត្ថុអន្តរជាតិ (IFC) បានវិនិយោគរាប់រយលានដោយផ្ទាល់ និងដោយប្រយោលទៅក្នុងវិស័យមីក្រូហិរញ្ញវត្ថុកម្ពុជាចាប់តាំងពីទសវត្សរ៍ឆ្នាំ ១៩៩០ មក។

ការវិនិយោគទៅក្នុងគ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុធំជាងគេទាំងប្រាំមួយរបស់កម្ពុជាទាំងនេះ ឥឡូវនេះស្ថិតក្នុងដំណាក់កាលនៃអ្នកឃ្លាំមើលផ្ទៃក្នុងរបស់សាជីវកម្មហិរញ្ញវត្ថុអន្តរជាតិ (IFC) គឺការិយាល័យទីប្រឹក្សាអនុលោមភាព/ភ្នាក់ងារអង្កេត (CAO)។ បច្ចុប្បន្ន CAO កំពុងស៊ើបអង្កេតថាតើសាជីវកម្មហិរញ្ញវត្ថុអន្តរជាតិ (IFC) បានរំលោភលើស្តង់ដារអភិបាលកិច្ចបរិស្ថាន និងសង្គមរបស់ខ្លួនដែរឬទេ បន្ទាប់ពីពាក្យបណ្តឹងដែលគាំទ្រដោយអង្គការក្រៅរដ្ឋាភិបាលក្នុងស្រុកចំនួនពីរដែលបង្ហាញពីផលប៉ះពាល់នៃការជំពាក់បំណុលវ័ណ្ឌក រួមទាំងការបាត់បង់ដីធ្លីនៅក្នុងសហគមន៍ជនជាតិដើមភាគតិច។

លោក Ian Baird ជាសាស្ត្រាចារ្យភូមិសាស្ត្រនៅសាកលវិទ្យាល័យ Wisconsin-Madison ហើយរូបលោកបានធ្វើការនៅភាគឦសាននៃប្រទេសកម្ពុជាតាំងពីទសវត្សរ៍ឆ្នាំ១៩៩០ និងបានធ្វើការសិក្សាកាលពីឆ្នាំ ២០២៣ ស្តីពីឥទ្ធិពលនៃប្រាក់កម្ចីនៅក្នុងដំណើរការផ្តល់បណ្ណកម្មសិទ្ធិដីធ្លីនៃភូមិតាហ៊ឺយ បានលើកឡើងថា៖ «មានភាពផ្ទុយគ្នាទាំងស្រុងរវាងធនាគារពិភពលោកដែលព្យាយាមគាំទ្រការផ្តល់ប័ណ្ណកម្មសិទ្ធិដីសហគមន៍តាមរយៈគម្រោងដីសង្គមកិច្ច (LASED III) ហើយបន្ទាប់មក សាជីវកម្មហិរញ្ញវត្ថុអន្តរជាតិ (IFC) ផ្តល់ប្រាក់កម្ចីដល់ឧស្សាហកម្មមីក្រូហិរញ្ញវត្ថុ ដោយមិនគិតពីរបៀបដែលការផ្តល់ប្រាក់កម្ចីអាចដំណើរការប្រឆាំងនឹងដី [សហគមន៍ជនជាតិដើមភាគតិច]»។

ក្រុមធនាគារពិភពលោក និងដៃគូអនុវត្តគម្រោង LASED III រួមទាំងក្រសួងដែនដីរបស់កម្ពុជា មិនបានឆ្លើយតបទៅនឹងសំណើសុំការអត្ថាធិប្បាយទេជុំវិញរឿងនេះ។

Mongabay បានសម្ភាសជាមួយអ្នកភូមិជនជាតិដើមភាគតិចជាច្រើននាក់ និងអ្នកតំណាងមកពីសហគមន៍ចំនួនប្រាំក្នុងខេត្តរតនគិរី ដែលបានលើកឡើងថា កម្ចីធនាគារគឺជាហេតុផលចម្បងដែលនាំឲ្យមានការបញ្ចប់កម្មវិធី កម្មសិទ្ធិដីសហគមន៏សមូហភាពរបស់ពួកគេ។ មេដឹកនាំជនជាតិដើមភាគតិចព្នងនៅក្នុងភូមិជាច្រើនក្នុងខេត្តមណ្ឌលគិរី បានកត់សម្គាល់ពីនិន្នាការស្រដៀងគ្នានៃប្រាក់កម្ចីធនាគារ ដែលនាំទៅដល់ការបែកបាក់ក្នុងសហគមន៍របស់ពួកគេ ហើយធ្វើឱ្យប៉ះពាល់ដល់កិច្ចខិតខំប្រឹងប្រែងក្នុងការផ្តល់បណ្ណកម្មសិទ្ធិដីសហគមន៍សមូហភាព ដែលកំពុងតែអនុម័ត។

បុគ្គលិកនៃអង្គការសិទ្ធិជនជាតិដើមភាគតិចមួយចំនួន ក៏បានលើកឡើងពីកម្ចីធនាគារថាជាការគំរាមកំហែងយ៉ាងចម្បង ចំពោះអនាគតនៃការធានាឲ្យបាននូវប័ណ្ឌកម្មសិទ្ធិដីធ្លីសហគមន៍សមូហភាពជនជាតិដើមភាគតិចនៅកម្ពុជា។

អ្នកនាំពាក្យសមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា (CMA) លោក កាំង តុងងី បានប្រាប់ Mongabay តាមសារអ៊ីម៉ែលថា៖ «មនុស្សគ្រប់រូបគួរតែមានសេរីភាពក្នុងការជ្រើសរើសអ្វីដែលល្អបំផុតសម្រាប់ពួកគេ ថាតើវាជាកម្មសិទ្ធិបុគ្គល ឬកម្មសិទ្ធិសហគមន៍រួម»។

ទោះជាយ៉ាងណាក៏ដោយ តំណាងអង្គការក្រៅដ្ឋាភិបាល សកម្មជនសិទ្ធិជនជាតិដើម និងអ្នកស្រាវជ្រាវមួយចំនួន បានកត់សម្គាល់ថា គោលការណ៏សិទ្ធិដីធ្លី និងការអនុវត្តការផ្តល់ប្រាក់កម្ចីក្នុងឧស្សាហកម្មនេះ បានដាក់សម្ភាពឲ្យសហគមន៍ត្រូវតែជ្រើសរើសរវាងបណ្ណកម្មសិទ្ធិរៀងៗខ្លួនដោយហេតុនេះធ្វើឲ្យបាត់បង់ការការពារដីប្រពៃណី និងព្រៃឈើដ៏មានសារៈសំខាន់។ ពួកគេនិយាយថា សហគមន៍ត្រូវការទាំងពីរ។

លោក Baird និយាយថា៖ «ត្រូវមានការខិតខំប្រឹងប្រែងដើម្បីគាំទ្រសហគមន៍ទាំងនោះ ដើម្បីឲ្យពួកគេមានលទ្ធភាពទទួលបានឥណទាន ហើយកុំមានអារម្មណ៍ថាពួកគេត្រូវបាត់បង់ដោយសារតែបណ្ណកម្មសិទ្ធិសហគមន៍រួម»។

កាដាក់បញ្ចាំដីសហគមន៍

បន្ទាប់ពីការបញ្ចប់ជម្លោះ និងអស្ថិរភាពជាច្រើនទស្សវត្សរ៍ រួមទាំងការបំផ្លិចបំផ្លាញសិទ្ធិទទួលទ្រព្យសម្បត្តិទាំងអស់នៅក្រោមរបបផ្តាច់ការខ្មែរក្រហម រវាងឆ្នាំ១៩៧៥ និង១៩៧៩ ច្បាប់ភូមិបាលឆ្នាំ២០០១ របស់ប្រទេសកម្ពុជាបានដាក់ចេញនូវមូលដ្ឋានគ្រឹះនៃបណ្ណកម្មសិទ្ធិសហគមន៍ជនជាតិដើមភាគតិច។ វាមិនទាន់ដល់ឆ្នាំ២០០៩ នោះទេ ពេលដែលដំណើរការនៃការទទួលបានប័ណ្ណកម្មសិទ្ធិសហគមន៍ត្រូវបានបញ្ជាក់ឱ្យបានច្បាស់លាស់ ទោះបីជាដីជនជាតិដើមភាគតិចជាច្រើនត្រូវបានកាត់ចេញទៅឱ្យក្រុមហ៊ុនជាច្រើនតាមរយៈសម្បទានដីសេដ្ឋកិច្ច ដែលផ្តល់ដោយរដ្ឋាភិបាលក៏ដោយ។

ដំណើរការ ចុះបញ្ជីដីសមាគមន៏សមូហភាព ជាធម្មតាចំណាយពេលច្រើនឆ្នាំ ហើយអាចចំណាយថវិកាអស់ជាង ៦០ ០០០ដុល្លារ នេះបើយោងតាមលោក វ៉ាន់ និមល អ្នកគ្រប់គ្រងកម្មវិធីសម្រាប់ខេត្តរតនគិរីនៃអង្គការគាំទ្រសហគមន៍ជនជាតិដើមភាគតិច។ អង្គការក្រៅរដ្ឋាភិបាលរបស់គាត់ដឹកនាំការផ្តល់បណ្ណកម្មសិទ្ធិដីសហគមន៍នៅក្នុងរាប់សិបភូមិ ហើយបាននឹងកំពុងជួយដល់គម្រោងដីសង្គមកិច្ច (LASED III) របស់ធនាគារពិភពលោក។

មានក្រុមជនជាតិដើមភាគតិចប្រមាណជា២៤នៅក្នុងប្រទេសកម្ពុជា ដែលស្មើនឹង២ទៅ៣ ភាគរយនៃចំនួនប្រជាជន១៦លាននាក់នៃប្រទេស ជាមួយគ្នានោះមានសហគមន៍ជនជាតិដើមភាគតិច ដែលទទួលស្គាល់ដោយរដ្ឋាភិបាលជាង៤៥០សហគមន៏។ ប៉ុន្តែរហូតមកដល់ពេលនេះ មានសហគមន៍ជនជាតិដើមភាគតិចតែ៤០នាក់ ប៉ុណ្ណោះដែលបានទទួលបណ្ណកម្មសិទ្ធិដីសហគមន៍សមូហភាព។

ខណៈពេលដែលបណ្ណកម្មសិទ្ធិដីធ្លីសហគមន៍ធ្លាក់ចុះដោយសារភាពអូសបន្លាយរបស់អាជ្ញាធរ រដ្ឋាភិបាលកម្ពុជាបានផ្សព្វផ្សាយបណ្ណកម្មសិទ្ធិឯកជនទូទាំងប្រទេសតាមរយៈគោលនយោបាយកំណែទម្រង់ដីធ្លីឆ្នាំ២០១២ ដែលជំរុញឱ្យមានការបែកបាក់ក្នុងចំណោមសហគមន៍ជនជាតិដើមភាគតិច។

ហើយនៅភាគឦសានរបស់ប្រទេសកម្ពុជាបានបើកទូលាយដល់ទីផ្សារពិភពលោក សហគមន៍បានចាកឆ្ងាយពីកសិកម្មប្រពៃណី និងផលិតផលព្រៃឈើ ដូចជាជ័រជាដើម តែបែរជាឆ្ពោះទៅរកការដាំដំណាំដូចជា ស្វាយចន្ទី និងកៅស៊ូ វិញ។

ការផ្លាស់ប្តូរដែលកំពុងបន្តត្រូវបានជំរុញកាន់តែខ្លាំងឡើងដោយកម្ចីធនាគារ។

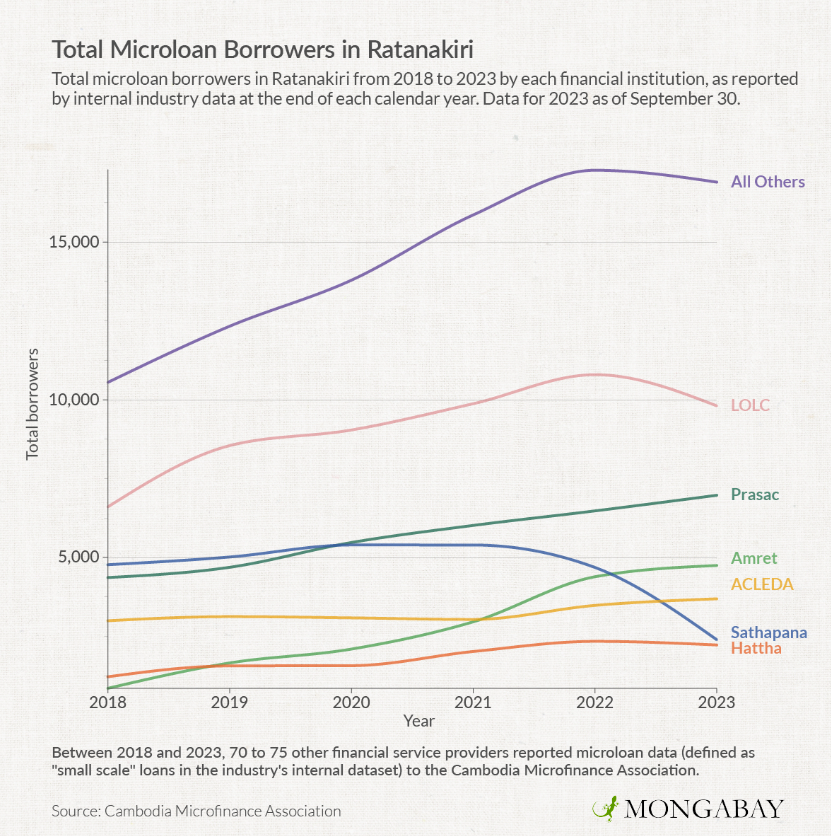

អ្នកខ្ចីប្រាក់ធនាគារសរុបនៅរតនគិរីពីឆ្នាំ២០១៨ដល់ឆ្នាំ២០២៣ ដោយស្ថាប័នហិរញ្ញវត្ថុនីមួយៗ ដូចដែលបានរាយការណ៍ដោយទិន្នន័យឧស្សាហកម្មផ្ទៃក្នុង នៅចុងបញ្ចប់នៃឆ្នាំប្រតិទិននីមួយៗ។ ទិន្នន័យសម្រាប់ឆ្នាំ ២០២៣ គិតត្រឹមថ្ងៃទី ៣០ ខែកញ្ញា។

លោក យុន ឡូរ៉ង់ អ្នកសម្របសម្រួលមូលដ្ឋាននៃសម្ព័ន្ធប្រទេសដើមភាគតិចកម្ពុជា មានប្រសាសន៍ថា៖ «មនុស្សគ្រប់គ្នាត្រូវការប្រាក់កម្ចីដើម្បីកែលម្អការអភិវឌ្ឍន៍របស់ពួកគេ»។ លោកបន្ថែមថា សន្តិសុខដីធ្លីក៏ចាំបាច់សម្រាប់សហគមន៍ជនជាតិដើមភាគតិចផងដែរ។ «យើងស្ថិតនៅក្នុងប្រព័ន្ធទីផ្សារសកល យើងត្រូវប្រើម៉ាស៊ីន យើងត្រូវការប្រេងសាំង ជី។ មនុស្សគ្មានជម្រើសអ្វីផ្សេងទេ បើគេមិនធ្វើ គេមិនអាចរស់បាន។ វាមិនដូចមុននោះទេ»។

លោកថ្លែងបន្ថែមថា៖ «ទោះបីជាអ្នកមានបណ្ណកម្មសិទ្ធិដីសហគមន៍ ក៏នៅតែត្រូវការលុយដែរ ពេលកូនឈឺទៅពេទ្យ ទៅរៀន រាល់អ្វីៗទាំងអស់ដែលយើងត្រូវចំណាយ»។ អញ្ចឹងតើយើងទៅរកលុយនៅឯណាបាន?»។

ដូចប្រជាជនកម្ពុជាជាច្រើនទៀតដែរ សហគមន៍ជនជាតិដើមភាគតិច បានពឹងផ្អែកលើកម្ចីធនាគារ ដែលជាទម្រង់នៃសុខុមាលភាពសង្គម ដើម្បីរ៉ាប់រងការចំណាយលើសុខភាព ឬសូម្បីតែចំណាយសម្រាប់ពិធីមង្គលការ បុណ្យសព និងពិធីបុណ្យសំខាន់ៗផ្សេងទៀត មិនរាប់បញ្ចូលតែការប្រាក់ប្រចាំឆ្នាំ ១៨ភាគរយប៉ុណ្ណោះ ហើយគ្មានប្រាក់ចំណូលលើការវិនិយោគនេះថែមទៀត។ Phasy Res អ្នកស្រាវជ្រាវ ដែលសិក្សាផ្នែកមីក្រូហិរញ្ញវត្ថុនៅភាគឦសាននៃប្រទេសកម្ពុជា និយាយបែបនេះ។

លើសពីនេះ សហគមន៍ជនជាតិដើមភាគតិចជាច្រើន ពិសេសអ្នកខ្ចីដែលមានហានិភ័យខ្ពស់ ខ្វះបទពិសោធន៍ជាមួយស្ថាប័នហិរញ្ញវត្ថុ និងភាពស្ទាត់ជំនាញក្នុងការប្រើប្រាស់ភាសាខ្មែរទៅទៀត។

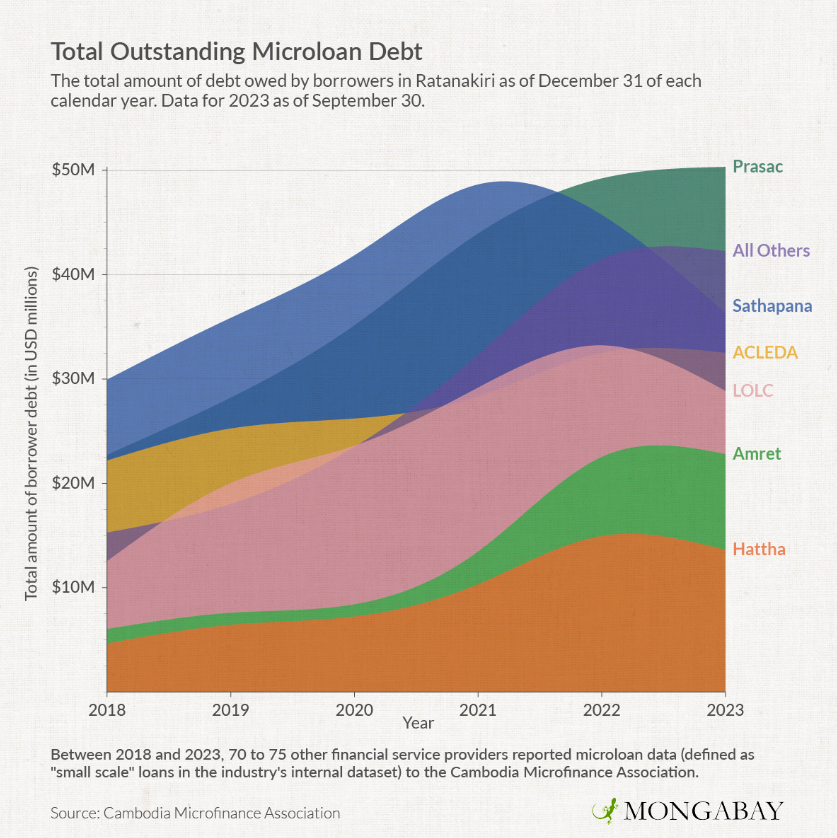

ទិន្នន័យឧស្សាហកម្មផ្ទៃក្នុងដែលចងក្រងដោយ CMA និងទទួលបានដោយ Mongabay បង្ហាញថា នៅចន្លោះឆ្នាំ 2018 ដល់ត្រីមាសទី៣ ឆ្នាំ២០២៣ ចំនួនបំណុលដែលជំពាក់ដោយអ្នកខ្ចីធនាគារនៅខេត្តរតនគិរី បានកើនឡើងពីប្រហែល១១១លានដុល្លារ ដល់ជាង២២៦ លានដុល្លារ ជាមួយនឹងចំនួនអ្នកខ្ចីកើនឡើងពីប្រហែល ៣១ ០០០ដល់ជាង ៤៦ ០០០នាក់ ។

ចំនួនសរុបនៃបំណុលដែលជំពាក់ដោយអ្នកខ្ចីនៅរតនគិរីគិតត្រឹមថ្ងៃទី31 ខែធ្នូ នៃឆ្នាំប្រតិទិននីមួយៗ។ ទិន្នន័យសម្រាប់ឆ្នាំ២០២៣ គិតត្រឹមថ្ងៃទី៣០ ខែកញ្ញា។

ទោះបីជាយ៉ាងនេះក៏ដោយ មានតែអ្នកខ្ចី ប្រហែល១៣ភាគរយ ប៉ុណ្ណោះដែលនិយាយថា ពួកគេមានអារម្មណ៍ថាប្រាក់កម្ចី បានជួយកែលម្អជីវិតរបស់ពួកគេដោយផ្ទាល់ នេះបើយោងតាមការសិក្សាពីបរិមាណអ្នកខ្ចីធនាគារមួយក្នុងឆ្នាំ២០២៤ ដែលផ្តល់មូលនិធិដោយសមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា(CMA)។ យ៉ាងហោចណាស់មានអ្នកខ្ចីម្នាក់ក្នុងចំណោម៥នាក់នៅក្នុងការសិក្សានេះក៏បាននិយាយថាពួកគេចំណាយច្រើនជាង៧០%នៃប្រាក់ចំណូលប្រចាំខែរបស់ពួកគេ ដើម្បីសងប្រាក់កម្ចី ដែលលើសពីស្តង់ដារអន្តរជាតិសម្រាប់បំណុលវ័ណ្ឌករ។ ប៉ុន្តែនៅភូមិតាហ៊ឺយ ប្រជាជនមួយចំនួនបានទទួលស្គាល់ថា កម្រិតជីវភាពរបស់សហគមន៍បានកើនឡើងយ៉ាងខ្លាំង ទោះបីជាផ្នែកនៃការផ្លាស់ប្តូរកាន់តែទូលំទូលាយនៅក្នុងសង្គមកម្ពុជា និងសហគមន៍ជនជាតិដើមភាគតិច ដែលកំពុងជួបប្រទះឥទ្ធិពលនៃសកលភាវូបនីយកម្មក៏ដោយ។

លោក ប្រាក់ ប៊ុនសឺយ មេឃុំតឺន ដែលជាតំបន់រដ្ឋបាល ដែលរួមមានភូមិតាហ៊ឺយ បាននិយាយថា៖ «មុននឹងផ្តល់ប្រាក់កម្ចី អ្នកគ្រប់គ្នាទើបតែមានផ្ទះតូចមួយធ្វើពីឫស្សី ពួកគេមិនមានផ្ទះធំដូចពេលបច្ចុប្បន្ននេះទេ ឬម៉ូតូទេ។ អ្នកខ្លះមានទាំងឡានល្អជិញទៀត។ វាល្អជាងមុនឆ្ងាយដែរ»។

ទោះបីជាអ្នកផ្តល់ប្រាក់កម្ចីមួយចំនួនឥឡូវនេះផ្តល់ប្រាក់កម្ចី តាមរយៈ«ក្រុម» ដោយគ្មានវត្ថុបញ្ចាំ ដែលអ្នកខ្ចីជាច្រើនទទួលខុសត្រូវចំពោះបំណុលរបស់គ្នាទៅវិញទៅមក ចំនួនទឹកប្រាក់ដែលបានផ្តល់ជូនត្រូវបានរិតត្បឹត ហើយអ្នកខ្ចី ដែលជាជនជាតិដើមភាគតិចជាច្រើនបានប្រាប់ Mongabay ថាពួកគេមិនបានពិចារណាប្រាក់កម្ចីជាក្រុមដោយខ្លួនឯងគ្រប់គ្រាន់ដើម្បីបំពេញតម្រូវការរបស់ពួកគេ ឬផ្សេងទៀតនោះទេ បើមិនដួច្នោះទេប្រាក់កម្ចីជាក្រុមដោយមិនដឹងខ្លួន គឺជាជម្រើសមួយដែលជៀសមិនរួច។

រឿងជាទូទៅនៅក្នុងឧស្សាហកម្មនេះ គឺការប្រើប្រាស់បណ្ណកម្មសិទ្ធិដីធ្លីឯកជនជាវត្ថុបញ្ចាំ ដែលអង្គការសិទ្ធិមនុស្សបានចង្អុលបង្ហាញថា នាំទៅរកប្រាក់កម្ចី ដែលចេញដោយផ្អែកលើទ្រព្យសម្បត្តិជាជាងប្រាក់ចំណូល ដែលអ្នកខ្ចីអាចរកបាន និងផ្តល់ឱ្យអ្នកផ្ដល់កម្ចីនូវឥទ្ធិពលផ្លូវចិត្តយ៉ាងសំខាន់លើអ្នកខ្ចី។ ធនាគារ KB ប្រាសាក់ ភីអិលស៊ី ដែលជាអ្នកផ្តល់ប្រាក់កម្ចីដ៏ធំបំផុតមួយរបស់ប្រទេស បានរាយការណ៍ថា ៩៩,៩៩ភាគរយនៃប្រាក់កម្ចីរបស់ខ្លួនក្នុងឆ្នាំ ២០២២ ត្រូវបានបញ្ចាំជាមួយនឹងបណ្ណកម្មសិទ្ធិដីធ្លី។ គ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុធំមួយទៀត អេស៊ីលីដា បានរាយការណ៍ថា ប្រហែល៩៥ភាគរយ នៃប្រាក់កម្ចីរបស់ខ្លួនត្រូវដាក់បញ្ចាំដោយទ្រព្យសម្បិត្ត។ ទោះជាយ៉ាងណាក៏ដោយ ឧស្សាហកម្មនេះមិនដំណើរការតាមរបៀបនេះនៅក្នុងប្រទេសផ្សេងទៀតដែលមានវិស័យមីក្រូហិរញ្ញវត្ថុធំៗ ដូចជាប្រទេសឥណ្ឌា ដែលចាប់តាំងពីឆ្នាំ ២០២១ បានកំណត់មីក្រូហិរញ្ញវត្ថុថាជាការផ្តល់«ប្រាក់កម្ចីដែលគ្មានវត្ថុបញ្ចាំ» ដើម្បីកាត់បន្ថយហានិភ័យសម្រាប់អ្នកខ្ចីដែលមានចំណូលទាប។

ខណៈបរិមាណប្រាក់កម្ចី បានកើនឡើងនៅក្នុងប្រទេសកម្ពុជា ប្រមាណ៦០ភាគរយ នៃម្ចាស់ដីនៅក្នុងឃុំតឺនបានលក់ដីក្នុងរយៈពេលប្រាំឆ្នាំចុងក្រោយនេះ ដែលភាគច្រើនទៅឱ្យ«អ្នកក្រៅ»ដែលមិនមែនជាជនជាតិដើមភាគតិច ហើយជារឿយៗដើម្បីសងបំណុលដែលទាក់ទងនឹងប្រាក់កម្ចីធនាគារ យោងតាម Bunsoey។

ការលក់ដីដែលបណ្ដាលមកពីបញ្ហាបំណុល គឺជាផលវិបាកនៃការរីកចម្រើននៃឧស្សាហកម្មមីក្រូហិរញ្ញវត្ថុរបស់កម្ពុជា គាំទ្រដោយការសិក្សាឆ្នាំ ២០២២ ដែលផ្តល់មូលនិធិដោយរដ្ឋាភិបាលអាល្លឺម៉ង់។ វាជាកត្តាជំរុញដ៏ធំបំផុតមួយរបស់មីក្រូហិរញ្ញវត្ថុនៅកម្ពុជា ដែលការប៉ាន់ប្រមាណថាបំណុលវ័ណ្ឌកអាចជាកត្តាជំរុញឲ្យមាន ការលក់ដីចំនួន ១៦៧ ០០០ ក្នុងរយៈពេលប្រាំឆ្នាំចុងក្រោយនេះ។

នេះបើតាមអនុមេភូមិ លោក បា ប៊ុនធី ដែលនិយាយថា ប្រជាពលរដ្ឋជាង ២៥០គ្រួសារនៅភូមិតាហ៊ឺយ បានខ្ចីប្រាក់ពីធនាគារ។

លោក ប៊ុនធី និយាយថា៖ «អ្នកខ្ចីលុយធនាគារ រួចទៅទន្ទ្រានដី។ «អ្នកគ្មានលុយសងវិញទេ ដូច្នេះអ្នកទៅរកអ្នកឲ្យខ្ចីជាលក្ខណៈឯកជន រួចប្រគល់ដី ដែលអ្នកទន្ទ្រានបាន ទៅឲ្យអ្នកដែលឲ្យអ្នកខ្ចីលុយវិញ។ ដីកាន់តែច្រើន ពួកគេអាចរកប្រាក់បានច្រើន»។

មេសហគមន៍និយាយថា ព្រៃបម្រុងទុកចំនួន៣៥៤ហិកតារបស់ភូមិតាហ៊ឺយ ដែលមានបំណងផ្តល់សន្តិសុខដីសម្រាប់មនុស្សជំនាន់ក្រោយត្រូវបានកាប់ឆ្ការចាប់តាំងពីឆ្នាំ ២០២១ មកម្ល៉េះ។ កសិករមកពីក្នុងភូមិ និងអ្នកខាងក្រៅ នៅតែបន្តកាប់ឆ្ការដីព្រៃអារក្ស ដែលទំហំជាង ១០០ ហិកតា ហើយដើមស្វាយចន្ទីអាចមើលឃើញ នៅជាប់ក្បែរព្រំដែនព្រៃឈើ ។ នេះបើយោងតាមលោក Javieng Mie ដែលជាមេភូមិ។

លោក ប្រាក់ សុងខាំ ជាប្រជាពលរដ្ឋនៅភូមិតាហ៊ឺយ និងជាអតីតសមាជិកគណៈកម្មាធិការដីសហគមន៏សមូហភាព (ICLT) និយាយថា គាត់សង្កេតឃើញសហគមន៍របស់គាត់ប្រហែលមួយភាគបីទាមទារ និងឈូសឆាយដីព្រៃពីមុន ហើយគាត់បារម្ភពីផលប៉ះពាល់រយៈពេលវែង។

លោក ប្រាក់ សុងខាំ និយាយថា៖«បើគ្មានបណ្ណកម្មសិទ្ធិដីសមូហភាព ហើយប្រជាពលរដ្ឋនៅតែបន្តខ្ចីប្រាក់ពីធនាគារទៀត យើងនឹងបាត់បង់អ្វីៗទាំងអស់។ នៅថ្ងៃចុងក្រោយ ពួកគេនឹងត្រូវលក់អ្វីដែលពួកគេត្រូវសងវិញ រួមទាំងផ្ទះ ដី ឬរបស់របរផងដែរ។ ការបាត់បង់វប្បធម៌ និងឯកភាពក្នុងសហគមន៍នឹងកើតឡើងជាបណ្តើរៗ»។

ភាពលំបាកក្នុងការទូទាត់សង

នាខែសីហា អង្គការឃ្លាំមើលផ្ទៃក្នុងរបស់ សាជីវកម្មហិរញ្ញវត្ថុអន្តរជាតិ (IFC) បានបើកការស៊ើបអង្កេតលើការវិនិយោគរបស់ខ្លួននៅក្នុងគ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុធំជាងគេចំនួន៦របស់កម្ពុជា បន្ទាប់ពីមានការចោទប្រកាន់ ថាគ្រឹះស្ថានទាំងនោះបានរំលោភលើគោលការណ៍តឹងរ៉ឹងរបស់ IFC ជាច្រើនឆ្នាំ រួមទាំងការការពារសិទ្ធិសហគមន៍ជនជាតិដើមភាគតិចផងដែរ។

ក្រុមហ៊ុនផ្តល់ប្រាក់កម្ចីទាំងប្រាំមួយគឺ អិលអូអិលស៊ី ខេមបូឌា (LOLC Cambodia) ប្រាសាក់ (Prasac) អមរឹត (Amret) ស្ថាបនា (Sathapana) អេស៊ីលីដា (ACLEDA) និង ថត្ថាកសិករ (Hattha) ដែលតំណាងឱ្យប្រហែល ៧៥ភាគរយ នៃទីផ្សារកម្ពុជា។ ទាំងអស់ផ្តល់ប្រាក់កម្ចីនៅក្នុងភូមិជនជាតិដើមភាគតិច ដែលបានលុបចោលកម្មវិធី ដីសមាគមន៏សមូហភាពរបស់ពួកគេ។

អ្នកនាំពាក្យរបស់ IFC បានកត់សម្គាល់ថា មីក្រូហិរញ្ញវត្ថុជួយដល់ជីវភាពរស់នៅ ប៉ុន្តែបានទទួលស្គាល់ពី«ការព្រួយបារម្ភដែលសមហេតុផល» អំពីផលប៉ះពាល់នៃបំណុលវ័ណ្ឌករលើអ្នកខ្ចី។

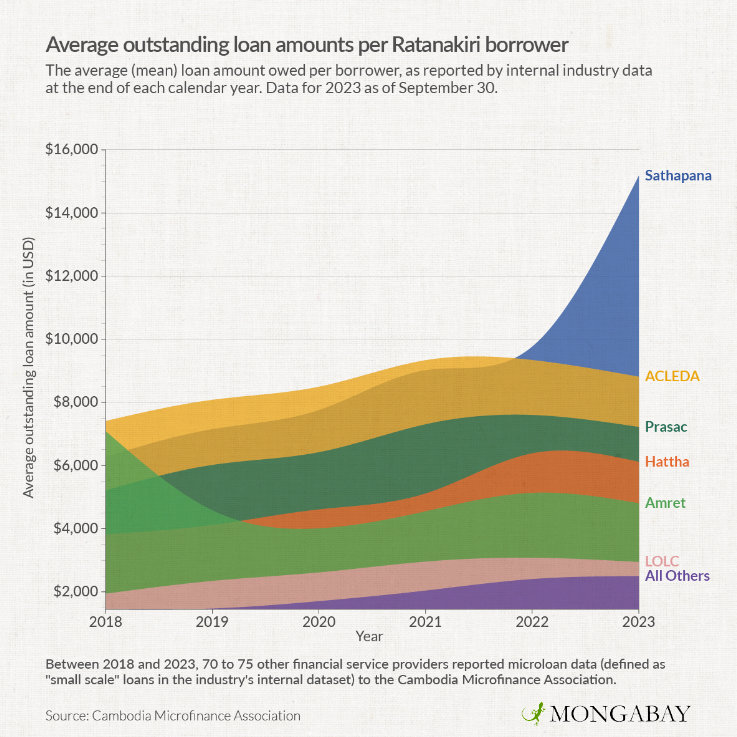

ចំនួនកម្ចីដែលមិនទាន់ទូទាត់ជាមធ្យមសម្រាប់អ្នកខ្ចីនៅខេត្តរតនគិរីម្នាក់ ចំនួនប្រាក់កម្ចីជា (មធ្យម) ដែលជំពាក់សម្រាប់អ្នកខ្ចីដូចដែលបានរាយការណ៍ដោយទិន្នន័យឧស្សាហកម្មផ្ទៃក្នុងនៅចុងបញ្ចប់នៃឆ្នាំប្រតិទិននីមួយៗ។ ទិន្នន័យសម្រាប់ឆ្នាំ២០២៣ គិតត្រឹមថ្ងៃទី ៣០ ខែកញ្ញា។

លោកស្រី Naly Pilorge នាយកផ្សព្វផ្សាយនៃអង្គការសិទ្ធិមនុស្សកម្ពុជាលីកាដូ ដែលជាអង្គការក្រៅរដ្ឋាភិបាលមួយ និងបានដាក់ពាក្យបណ្តឹងទៅកាន់ IFC មានប្រសាសន៍ថា អ្នកវិនិយោគត្រូវតែធ្វើសវនកម្មឯករាជ្យ តាមសហគមន៍ជនជាតិដើមភាគតិចក្នុងប្រទេសកម្ពុជា ដែលជាផ្នែកមួយនៃ «កម្មវិធីបន្ធូរបន្ថយបំណុលជាប្រព័ន្ធ» ដើម្បីកាត់បន្ថយ «ការរំលោភបំពាន» នៃស្តង់ដារ IFC។ ប៉ុន្តែអ្នកស្រី សង្កត់ធ្ងន់ថា វានៅតែមាន«ការបន្តនៃការធ្វើអាជីវកម្មបែបរំលោភបំពាន ដែលត្រូវបានគេធ្វើដូចជាទម្លាប់ទៅហើយ»។

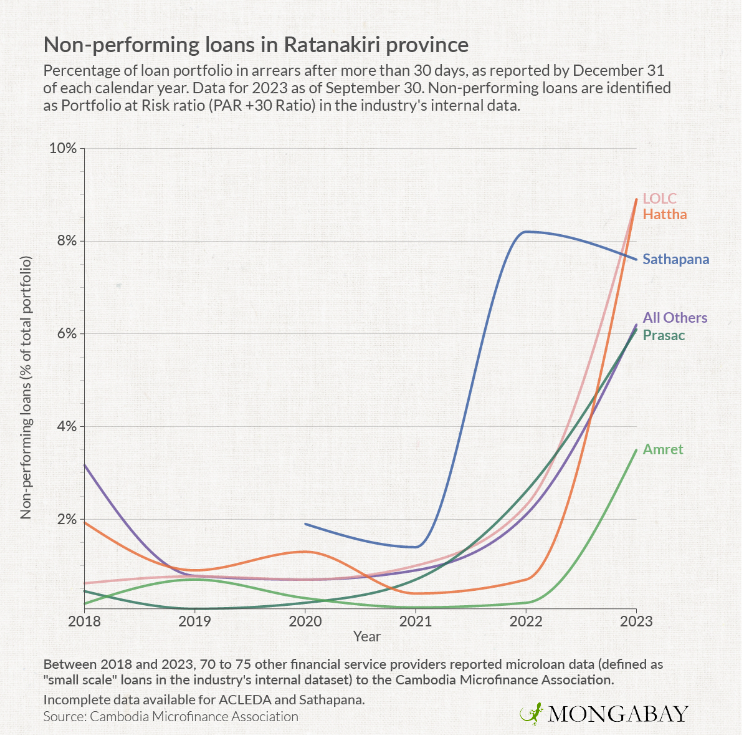

ទិន្នន័យឧស្សាហកម្មផ្ទៃក្នុងពីឆ្នាំ២០២៣ បង្ហាញពីការកើនឡើងបំណុលវ័ណ្ឌកក្នុងខេត្តរតនគិរី។ នៅក្នុងខែធ្នូ ឆ្នាំ២០១៨ សមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា បានអះអាងថាមានតែ០,៣១ភាគរយ នៃផលប័ត្រឥណទានកម្ចីរបស់ឧស្សាហកម្មក្នុងខេត្តរតនគិរី ដែលត្រូវជំពាក់ក្រោយរយៈពេល ៣០ថ្ងៃ មិនទាន់បានទូទាត់។ គិតត្រឹមថ្ងៃទី៣០ ខែកញ្ញា ឆ្នាំ២០២៣ ចំនួននេះបានកើនឡើងដល់៦,៧ភាគរយ (មិនរាប់បញ្ចូលអេស៊ីលីដា ដោយសារភាពមិនប្រក្រតីនៃទិន្នន័យ) លើសពីអត្រាទូទាំងប្រទេស ដែលមាន៦,៥ ភាគរយដែលសមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា (CMA) បានរាយការណ៍សម្រាប់វិស័យមីក្រូហិរញ្ញវត្ថុ។

កម្ចីមិនដំណើរការក្នុងខេត្តរតនគិរី

ភាគរយនៃផលប័ត្រប្រាក់កម្ចី ដែលមិនទាន់ទូទាត់បន្ទាប់ពីលើសពី៣០ថ្ងៃ ដូចដែលបានរាយការណ៍ត្រឹមថ្ងៃទី ៣១ ខែធ្នូ នៃឆ្នាំប្រតិទិននីមួយៗ។ ទិន្នន័យសម្រាប់ឆ្នាំ២៣ គិតត្រឹមថ្ងៃទី ៣០ ខែកញ្ញា។ ប្រាក់កម្ចីមិនដំណើរការត្រូវបានកំណត់ថាជាផលប័ត្រនៅសមាមាត្រហានិភ័យ (PAR +30 Ratio) នៅក្នុងទិន្នន័យផ្ទៃក្នុងរបស់ឧស្សាហកម្ម។

នៅក្នុងសៀវភៅបញ្ជីទិន្នន័យនៃសមាគមមីក្រូហិរញ្ញវត្ថុ( CMA) ដែលចងក្រងឡើងពីក្រុមហ៊ុនមីក្រូហិរញ្ញវត្ថុនីមួយៗ ក្រោមជួរឈរដែលដាក់ស្លាកថា «បញ្ហា» ក្នុងស្រុកកូនមុំ ភូមិតាហ៊ឺយ ធនាគារមីក្រូហិរញ្ញវត្ថុ Woori បានរាយការណ៍ថា «ការបាត់បង់ផលិតផលកសិកម្ម បំណុលច្រើន អ្នកឱ្យខ្ចីលុយ និងគ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុជាច្រើន» — សេខក្ដីអត្ថាធិប្បាយដែលបានធ្វើឡើងវិញដូចគ្នាសម្រាប់ស្រុកផ្សេងទៀត ក្នុងខេត្ត។ គ្មានអ្នកផ្តល់ប្រាក់កម្ចីផ្សេងទៀតត្រូវបានចុះបញ្ជី ថាជាការផ្តល់ព័ត៌មានផ្សេងទៀតទេ ហើយធនាគារ Woori ដែលជាក្រុមហ៊ុនបុត្រសម្ព័ន្ធក្នុងស្រុកនៃធនាគារដ៏ធំបំផុតមួយរបស់កូរ៉េខាងត្បូង មិនបានឆ្លើយតបទៅនឹងសំណើសុំការអត្ថាធិប្បាយទេពាក់ព័ន្ធនឹងករណីនេះ។

សម្រាប់អ្នកផ្ដល់កម្ចី ដែលមានលក្ខណៈធំៗមួយចំនួនដូចជា ធនាគារស្ថាបនា ចំនួនអ្នកខ្ចីក្នុងខេត្តរតនគិរី មិនអាចសងប្រាក់កម្ចីបាន ហាក់ដូចជាកើនឡើងយ៉ាងខ្លាំងក្នុងរយៈពេលប្រាំឆ្នាំចុងក្រោយនេះ ដោយប្រាក់កម្ចីមិនដំណើរការក្រោយរយៈពេល៣០ថ្ងៃកើនឡើងពីតិចជាង ១ ភាគរយ ក្នុងឆ្នាំ ២០១៨ ដល់ជាង ១៣ ភាគរយ នៅពាក់កណ្តាលឆ្នាំ២០២៣។ ប្រាសាក់ ដែលជាគ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុធំជាងគេក្នុងខេត្ត បានឃើញភាគរយនៃប្រាក់កម្ចីរបស់ខ្លួន នៅក្នុងជំពាក់បន្ទាប់ពីរយៈពេល 30 ថ្ងៃកើនឡើងពី១,៤ភាគរយទៅ១០,៨ភាគរយ នៅត្រីមាសទីបីនៃឆ្នាំ ២០២៣ នៅក្នុងភូមិតាហ៊ឺយ ក្នុងស្រុកកូនមុំ។

លោក តុងងី អ្នកនាំពាក្យសមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា (CMA) បានទទួលស្គាល់ពីការកើនឡើងនៃប្រាក់កម្ចីមិនដំណើរការនៅក្នុងខេត្ត ដែលលោកបានសន្មតថាជាផលប៉ះពាល់នៃ «ការប្រែប្រួលតម្លៃ» និង«ការប្រែប្រួលអាកាសធាតុ» លើវិស័យកសិកម្ម និងការធ្លាក់ចុះនៃវិស័យទេសចរណ៍ និងសេដ្ឋកិច្ចក្នុងស្រុកដែលជាប់ទាក់ទងនឹងជម្លោះសកល និង ផលប៉ះពាល់ដ៏យូរអង្វែងនៃជំងឺរាតត្បាត COVID-19 ។

មិនមែនគ្រប់អ្នកខ្ចីប្រាក់ធនាគារទាំងអស់សុទ្ធតែវ័ណ្ឌកនឹងបំណុលច្រើននោះទេ ហើយមនុស្សជាច្រើននៅខេត្តរតនគិរី រក្សាការកាន់កាប់ដីធ្លីដ៏ច្រើនសន្ធឹកសន្ធាប់ ទោះបីជាពួកគេបង្ហាញពីភាពតានតឹងលើការសងបំណុលក៏ដោយ។ ប៉ុន្តែជាធម្មតាវាត្រូវចំណាយពេលប្រហែលប្រាំវដ្តនៃប្រាក់កម្ចី មុនពេលអ្នកខ្ចីចាប់ផ្តើមមានបញ្ហានៅពេលដែលចំនួនប្រាក់កម្ចីកើនឡើង។ នេះបើយោងតាម លោក Res ដែលជាអ្នកស្រាវជ្រាវលើបញ្ហាបំណុល។

ហើយបទពិសោធន៍របស់អ្នកភូមិតាហ៊ឺយជាច្រើនបានឆ្លុះបញ្ចាំងពីផលប៉ះពាល់អវិជ្ជមាននៃកម្ចីលើសហគមន៍ជនជាតិដើមភាគតិចមួយចំនួនទៀតក្នុងខេត្តរតនគិរី នៅក្នុងរបាយការណ៍ឆ្នាំ២០២២ ដោយអង្គការមិនមែនរដ្ឋាភិបាលលីកាដូ និងសមធម៌កម្ពុជា។ ស្ថានភាពនេះត្រូវបានផ្សំឡើងដោយអាកាសធាតុអាក្រក់ បានបំផ្លាញការប្រមូលផលស្វាយចន្ទី ដែលមនុស្សភាគច្រើនពឹងផ្អែកលើវា សម្រាប់ការសងប្រាក់ដើមនៃប្រាក់កម្ចីរបស់ពួកគេ។

កាលពីដើមឆ្នាំនេះ យុវជនម្នាក់នៅភូមិតាហ៊ឺយបានធ្វើអត្តឃាត ដែលជាការធ្វើអត្តឃាតមួយក្នុងចំណោមជនជាតិដើមភាគតិចជាច្រើននាក់ ដែលថ្មីៗនេះត្រូវបានគេរាយការណ៍ថាបានជះឥទ្ធិពលដោយបំណុលក្នុងខេត្តរតនគិរី។ រឿងនេះបានធ្វើឱ្យស្ត្រីមេម៉ាយមានផ្ទៃពោះម្នាក់ឈ្មោះ ឡាត់ ហានដូមនិងគ្រួសាររបស់គាត់ស្ថិតនៅក្រោមសម្ពាធពីអ្នកផ្តល់ប្រាក់កម្ចី ដែលតម្រូវឱ្យលក់ដីចម្ការតូចមួយ ដែលជាប្រភពចំណូលតែមួយគត់របស់ពួកគេ។

គ្រួសារ ដែលជំពាក់បំណុលគេច្រើននៅភូមិតាហ៊ឺយ បាននិយាយជាមួយ Mongabay ថា ពួកគេបានធ្វើចំណាកស្រុក ឬគ្រោងធ្វើចំណាកស្រុកទៅកន្លែងផ្សេងទៀតក្នុងប្រទេស ឬទៅប្រទេសថៃ ដើម្បីរកប្រាក់ចំណូលឲ្យបានគ្រប់គ្រាន់ ដើម្បីសងការប្រាក់ប្រចាំខែ។

អ្នកភូមិម្នាក់ដែលប្តីរបស់គាត់បានលក់ដីភាគច្រើន ហើយបន្ទាប់មកបានចាកចេញទៅធ្វើការនៅចម្ការចេកឆ្ងាយមួយ ដើម្បីជួយពួកគេសងការប្រាក់ជាង ១០ ០០០ដុល្លារ ដែលខ្លួនជំពាក់បំណុលអ្នកផ្តល់ប្រាក់កម្ចីខមួយចំនួនផ្សេងទៀត និយាយថា ៖ «បំណុលនេះវាហាក់បីដូចជាធ្វើឲ្យយើងឃ្លាតឆ្ងាយពីគ្នា វាហាក់ដូចជាការលែងលះគ្នាអីចឹងដែរ។ សម្រាប់ពេលនេះ ជីវិតរបស់យើងកាន់តែយ៉ាប់យ៉ឺនឡើងពីមួយថ្ងៃទៅមួយថ្ងៃ ហើយនៅពេលណា ដែលខ្ញុំរកលុយបានពីអ្វីមួយ ខ្ញុំទុកគ្រាន់តែបង់វាទៅធនាគារប៉ុណ្ណោះ ហើយមានអារម្មណ៍ថាចង់ធ្លាក់ខ្លួនឈឺដោយសារវា»។

អ្នកភូមិនិយាយថា មនុស្សមួយចំនួនបានបាត់បង់ដីស្រែចម្ការជាច្រើន ហើយបញ្ហាផ្លូវចិត្តកាន់តែធ្ងន់ធ្ងរ។ អ្នកឱ្យខ្ចីជាលក្ខណៈឯកជនគិតការប្រាក់លើសពី១០ភាគរយ ក្នុងមួយខែ ដោយឱកាសនេះធ្វើឲ្យបញ្ហាបំណុលរបស់អ្នកខ្ចីកើនឡើងធ្វេរដង។ វាបង្ករឲ្យអ្នកខ្ចី ធ្លាក់ក្នុង «បំណុលដកខ្លួនមិនរួច» រវាងអ្នកឱ្យខ្ចីឯកជន និងក្រុមហ៊ុនមីក្រូហិរញ្ញវត្ថុទាំងនេះ។

អ្នកភូមិតាហ៊ឺយម្នាក់ ដែលជំពាក់បំណុលគេនិយាយថា៖«ធនាគារតែងតែណែនាំឲ្យខ្ចីប្រាក់បន្ថែមទៀតនៅពេលដែលយើងមិនមានលុយ។ នៅពេលយើងមិនមានលុយសងទៅធនាគារ គេនឹងនាំអ្នកទៅប៉ុស្តិ៍ប៉ូលីស ហើយណែនាំឲ្យអ្នកលក់ដី»។

ក្នុងចំណោមអ្នកផ្តល់ប្រាក់កម្ចីទាំងប្រាំមួយនៅក្នុងការស៊ើបអង្កេតរបស់ CAO មានតែអម្រឹត និងអេស៊ីលីដាប៉ុណ្ណោះដែលឆ្លើយតបទៅនឹងសំណើសុំការអត្ថាធិប្បាយរបស់ Mongabay’s ។ អ្នកនាំពាក្យអម្រឹតបានថ្លែងតាមអ៊ីម៉ែលថា អម្រឹតនឹង «ដោះស្រាយបញ្ហាពេលណាមួយដែលកើតឡើង»ជាមួយសហគមន៍ជនជាតិដើមភាគតិច។ នាយកប្រតិបត្តិអេស៊ីលីដា លោក អ៊ិន ចាន់នី បានបដិសេធមិនធ្វើអត្ថាធិប្បាយទេ ដោយលោកមានប្រសាសន៍ថា ធនាគាររបស់លោក«មិនមានផលប័ត្រកម្ចីណាមួយនៅក្នុងអាជីវកម្មកម្ចីទៀតទេ» ទោះបីជាទិន្នន័យឧស្សាហកម្មបង្ហាញថា អេស៊ីលីដា នៅតែផ្តល់ប្រាក់កម្ចី «ខ្នាតតូច» នៅទូទាំងប្រទេសកម្ពុជាក៏ដោយ។ ធនាគារជាតិនៃកម្ពុជា ដែលជានិយតករនៃឧស្សាហកម្មនេះ មិនបានឆ្លើយតបទៅនឹងសំណើសុំការអត្ថាធិប្បាយទេ។

ជម្រើស និងដំណោះស្រាយមានដែនកំណត់ចំពោះបំណុល

ដោយបារម្ភពីការជំពាក់បំណុលគេ សហគមន៍ជនជាតិដើមភាគតិចមួយចំនួនក្នុងខេត្តរតនគិរី បានចូលរួមក្នុងការអប់រំស្ដីពី ចំណេះដឹងផ្នែកហិរញ្ញវត្ថុ ដើម្បីបង្រៀនការធ្វើផែនការ និងការគ្រប់គ្រងហិរញ្ញវត្ថុ ទោះបីជាវាមានន័យថា ជាការដាក់ទំនួលខុសត្រូវលើការផ្តល់ហិរញ្ញប្បទានដោយការទទួលខុសត្រូវលើអ្នកខ្ចី មិនមែនអ្នកឱ្យខ្ចីក៏ដោយ។

មានកិច្ចខិតខំប្រឹងប្រែងពីថ្នាក់មូលដ្ឋានផងដែរ ដើម្បីលើកកម្ពស់ក្រុមសន្សំប្រាក់ និងធនាគារសហគមន៍ជនជាតិដើមភាគតិច។ ក្នុងឆ្នាំ២០១១ ក្រុមសង្គមស៊ីវិលបានស្វែងរកការអភិវឌ្ឍធនាគារសហគមន៍សម្រាប់ភូមិជនជាតិដើមភាគតិចនៅទូទាំងខេត្តរតនគិរី ប៉ុន្តែធនាគារភាគច្រើនបានដួលមួយផ្នែកដោយសារតែខ្វះទុន និងសមត្ថភាពបច្ចេកទេសមានកម្រិត។

នៅក្នុងសហគមន៍ជនជាតិដើមភាគតិចចារ៉ាយ តាំង សែម៉ាលូ អ្នកភូមិបានរៀបចំក្រុមសន្សំប្រាក់ជាច្រើន ដើម្បីផ្តល់ប្រាក់កម្ចីដល់គ្នាទៅវិញទៅមក និងបង្កើនការប្រាក់ជាប្រាក់ចំណេញ។ ក្រុមធំជាងគេដែលរួមបញ្ចូលគ្នានូវសមាជិករាប់សិបនាក់មានប្រហែល ៩ ០០០ដុល្លារជាមួយនឹងដែនកំណត់នៃការខ្ចីប្រាក់ប្រហែល១២០ដុល្លារក្នុងពេលតែមួយ។

លោក ក្លាន តាង ប្រធានក្រុមសន្សំសំចៃយុវជននិយាយថា៖«វាមិនគ្រប់គ្រាន់ទេ យើងនៅតែត្រូវខ្ចីពីប្រទេសជិតខាង ឬមីក្រូហិរញ្ញវត្ថុ»។ ទោះយ៉ាងណាក៏ដោយ ក្រុមសន្សំអាចជួយមនុស្សដោះស្រាយជាមួយភាពអាសន្ន ដូចជាវិបត្តិផ្នែកវេជ្ជសាស្ត្រជាដើម។

Res អ្នកស្រាវជ្រាវនិយាយថា កម្មវិធីសុខុមាលភាពសង្គម ដែលមិនមែនជាកម្ចីហិរញ្ញវត្ថុ គួរតែគ្របដណ្តប់លើការថែទាំសុខភាព និងតម្រូវការមូលដ្ឋានផ្សេងទៀតរបស់គ្រួសារក្រីក្រ។

Res និយាយថា អ្នកផ្តល់ប្រាក់កម្ចីអាចចាត់វិធានការបន្ថែមទៀត ដើម្បីកាត់បន្ថយគ្រោះថ្នាក់ដល់អ្នកខ្ចីដែលងាយរងគ្រោះ។ ទូទាំងឧស្សាហកម្ម អ្នកផ្តល់ប្រាក់កម្ចីអាចអនុញ្ញាតឱ្យមានភាពបត់បែនកាន់តែច្រើនក្នុងកាលវិភាគទូទាត់សង ដើម្បីស្របនឹងលំហូរប្រាក់ចំណូលជាក់ស្តែងរបស់សហគមន៍ជនជាតិដើមភាគតិច ដោយធ្វើការបង់ប្រាក់ដុំនៅពេលប្រមូលផល ជំនួសឱ្យការទូទាត់ប្រចាំខែបច្ចុប្បន្ន។ អ្នកស្រីបន្ថែមថា ហើយអ្នកផ្តល់ប្រាក់កម្ចីខ្នាតតូចគួរតែធ្វើការវាយតម្លៃជាទៀងទាត់អំពីរបៀបដែលប្រាក់កម្ចីរបស់ពួកគេត្រូវបានប្រើប្រាស់ ដើម្បីធានាថា ពួកគេមិនធ្វើឱ្យប៉ះពាល់ដល់ជីវភាពរបស់អ្នកខ្ចី និងសន្តិសុខដីធ្លី។

ការអន្តរាគមន៍មានកម្រិតមួយចំនួនកំពុងដំណើរការ៖ ឧស្សាហកម្មកំពុងពិសោធជាមួយនឹងការផ្តល់ការធានារ៉ាប់រងលើដំណាំ ដើម្បីកាត់បន្ថយហានិភ័យដែលការប្រមូលផលមិនល្អបង្កឱ្យមានការជំពាក់បំណុលគេវ័ណ្ឌករ ដូចករណីកសិករនៅភូមិតាហ៊ឺយជាដើម។ ប៉ុន្តែគោលនយោបាយនោះនៅតែស្ថិតក្នុងដំណាក់កាលសាកល្បងនៅឡើយ។ លោក តុងងី អ្នកនាំពាក្យសមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា លើកឡើងបែបនេះ។

សម្រាប់ពេលនេះ សហគមន៍ជនជាតិដើមភាគតិចជាច្រើនក្នុងខេត្តរតនគិរី នៅតែពឹងផ្អែកលើប្រាក់កម្ចីធនាគារ ដើម្បីផ្គត់ផ្គង់ជីវភាពរបស់ពួកគេ ដែលមិនសូវមានសំណាញ់សុវត្ថិភាពនៅឡើយទេ។ ម្យ៉ាងវិញទៀត ផែនការរបស់ធនាគារពិភពលោកក្នុងការជួយពួកគេទទួលបានបណ្ណកម្មសិទ្ធិដីសហគមន៍ហាក់ដូចជាមានការខ្វះខាត ដោយផ្អែកលើការអនុវត្តនៃការផ្តល់ប្រាក់កម្ចីដ៏លេចធ្លោនៃការប្រើប្រាស់ប័ណ្ណកម្មសិទ្ធិដីធ្លីធ្វើជាវត្ថុបញ្ចាំ។

នៅក្នុងសហគមន៍ជនជាតិដើមភាគតិចគ្រឹងនៃភូមិធួយអំពិល ជិតទីរួមខេត្ត ភូមិបានបោះឆ្នោតនៅឆ្នាំ២០២២ ដើម្បីបញ្ចប់ការស្នើសុំបណ្ណកម្មសិទ្ធិសហគមន៍របស់ខ្លួន បើទោះបីជាបានជួបពិភាក្សាជាមួយក្រុមគម្រោងរបស់ធនាគារពិភពលោកកាលពីឆ្នាំមុនក៏ដោយ។ សហគមន៍នៅតែចង់បានការការពារទីបញ្ចុះសព វិញ្ញាណ និងព្រៃបម្រុង ប៉ុន្តែមិនមែនសម្រាប់ផ្ទះសម្បែង និងដីស្រែចម្ការរបស់ពួកគេទេ ព្រោះពេលនោះពួកគេមិនអាចខ្ចី ឬលក់ដីរបស់ពួកគេបាននោះទេ។ ជំនួយការភូមិ លោក Baramey Chouy កត់សម្គាល់ថា ដីស្រែក្រហមមានជីជាតិអាចលក់បានតម្លៃជាង ១០ ០០០ដុល្លារក្នុងមួយហិកតា។

លោក ឈួយ ពាក់អាវក្រហមដែលបង្ហាញពីពាណិជ្ជកម្ម មហានគរ ដែលជាក្រុមហ៊ុនមីក្រូហិរញ្ញដ៏ធំមួយ ហើយមានប្រតិបត្តិការក្នុងភូមិ មានប្រសាសន៍ថា ៖ «ខ្ញុំមានអារម្មណ៍សោកស្ដាយ ព្រោះបើយើងមិនទទួលបានបណ្ណកម្មសិទ្ធិដីសហគមន៍ទេ គ្រប់គ្នាអាចលក់ដីឲ្យអ្នកនៅក្រៅភូមិបាន ហើយដីរបស់គេមិនត្រូវបានការពារទេ ព្រោះគ្រប់គ្នាមិនគ្រប់ជ្រុងជ្រោយ »។

នៅក្នុងភូមិប៉េង ខេត្តរតនគិរី ដែលដាច់ស្រយាលជាងនេះ សហគមន៍ជនជាតិដើមភាគតិចចារ៉ាយក៏បានកាត់ក្តី ដោយក្រុមផ្តល់បណ្ណកម្មសិទ្ធិដីធ្លីរបស់ធនាគារពិភពលោកផងដែរនោះ មេភូមិ លោក រមាស ក្អក មានប្រសាសន៍ថា សហគមន៍បានបោះឆ្នោតបញ្ឈប់ការបន្តការកាន់កាប់ដីសហគមន៍របស់ពួកគេនៅខែឧសភា ឆ្នាំ២០២២ ដូច្នេះពួកគេអាចបន្តការខ្ចីប្រាក់ជាញឹកញាប់ដើម្បីសងបំណុលដែលមានស្រាប់។

ក្រុមហ៊ុនកៅស៊ូមួយបានទន្ទ្រានយកព្រៃអារក្សរបស់ភូមិមួយផ្នែកទៅហើយ ហើយលោក ក្អក និយាយថា គាត់បារម្ភពីអ្វីដែលនៅសេសសល់។ គាត់ថា ដរាបណាគាត់នៅតែជាមេភូមិ គាត់នឹងរារាំងអ្នកជិតខាងគាត់មិនឲ្យលក់ដីនៅក្រៅសហគមន៍នោះឡើយ។

លោក ក្អក និយាយថា៖ «វាអាចធ្វើឲ្យសហគមន៍លក់ដីរបស់ពួកគេបានយ៉ាងងាយ បើខ្មែរមកពីក្រៅទិញហើយទិញទៀត ហើយក្រុមហ៊ុនតូចៗក៏មានដែរ។ ខ្ញុំមិនចង់ឲ្យសហគមន៍របស់ខ្ញុំបាត់បង់ដីបន្ថែមទៀតទេ»។

អ្នកជិតខាងរបស់គាត់ឈ្មោះ ជីន ផូចំ អាយុ៥០ឆ្នាំមិនហាក់មិនសូវខ្វល់ខ្វាយទៅវិញ។ គាត់និយាយថា៖ «គាត់ស្ថិតក្នុងបំណុលវ័ណ្ឌករ ដោយយកប្រាក់កម្ចីរាប់ពាន់ដុល្លារពីអ្នកផ្តល់ប្រាក់កម្ចីមួយដើម្បីសងអ្នកផ្សេង»។ ប៉ុន្តែគាត់បន្ថែមថា វាចាំបាច់សម្រាប់ការធ្វើកសិកម្មរបស់គាត់ ហើយក្រៅពីនេះគាត់និយាយថាគាត់សង្ឃឹមថានឹងទិញឡានថ្មី។ គាត់ញញឹម រួចបង្ហុយបារីធំមួយដើម។

លោកលើកឡើងថា ៖ «ប្រសិនបើយើងចង់លក់ដីគឺអាស្រ័យលើយើង។ កាលពីមុន ខ្ញុំអាចទទួលបានអ្វីក៏ដោយដែលខ្ញុំចង់បាននៅក្នុងព្រៃ ប៉ុន្តែឥឡូវនេះអ្វីៗបានបាត់ទៅហើយ។ ក្នុងសម័យនេះ គេគិតតែរឿងលុយទេ។ ទោះបីយើងទៅបន្ទប់ទឹក ក៏ត្រូវបង់ថ្លៃសេវាដែរ»។

រាយការណ៍បន្ថែមដោយ Mech Choulay និង Bang Sunny និងក្លាន ភេច ។

ប្រែសម្រួលពីអត្ថបទភាសាអង់គ្លេស៖ Cambodia’s Indigenous communities renounce communal land titles for microloans