ការសិក្សាបែបបរិមាណមួយស្ដីពីបំណុលខ្នាតតូចនៅខេត្តកំពង់ស្ពឺ ដែលចេញផ្សាយនៅថ្ងៃអង្គារនេះ ដោយអង្គការសិទ្ធិមនុស្សចំនួនពីរ បង្ហាញឱ្យឃើញពីផលប៉ះពាល់នៃ «ការជំពាក់បំណុលវ័ណ្ឌកដ៏រាលដាល» ក្នុងនោះរួមមានទាំងការលក់ដីដោយបង្ខិតបង្ខំ ពលកម្មកុមារ និងការត្បិតត្បៀតការហូបចុកនៅក្នុងគ្រួសារ។

«ការស្រាវជ្រាវនេះផ្ដល់ភ័ស្តុតាងបន្ថែមទៀតដែលបង្ហាញថា ការរំលោភសិទ្ធិមនុស្សកំពុងកើតឡើងជារឿយៗ និងជាលក្ខណៈប្រព័ន្ធនៅក្នុងវិស័យឥណទានខ្នាតតូចរបស់ប្រទេសកម្ពុជា»។ នេះជាការលើកឡើងរបស់លោកស្រី Naly Pilorge នាយិកាផ្នែកផ្សព្វផ្សាយរបស់អង្គការ លីកាដូ ដែលបានចេញផ្សាយរបាយការណ៍ស្រាវជ្រាវនេះ រួមគ្នាជាមួយនឹងអង្គការ សមធម៌កម្ពុជា ។

ការសិក្សាដដែលបានរកឃើញថា អ្នកខ្ចីបំណុលជាង២ភាគ៣បានជឿថា គ្រួសាររបស់ពួកគេជាប់បំណុលច្រើនហួសហេតុ ។ ការសិក្សាក៏បានប៉ាន់ស្មានផងដែរថា លើស៨០%នៃប្រជាជននៅក្នុងខេត្តនេះយ៉ាងហោចណាស់ជាប់បំណុលខ្នាតតូចចំនួន១កញ្ចប់ដែរ។

គ្រួសារប្រហែល ២៧% នៅក្នុងការសិក្សានេះ – ដែលស្មើនឹងប្រហែល ៤៣.០០០គ្រួសារនៅក្នុងទូទាំងខេត្ត – បានចំណាយជាង ៧០% នៃចំណូលប្រចាំខែរបស់ខ្លួនទៅលើការសងបំណុល។ នេះជាការរំលោភលើបទដ្ឋានការពារអតិថិជនអន្តរជាតិដែលគេប្រើប្រាស់ទូលំទូលាយ និងដែលសមាគមមីក្រូហិរញ្ញវត្ថុកម្ពុជា និងសមាគមធនាគារនៅកម្ពុជា ដែលតំណាងឱ្យគ្រឹះស្ថានហិរញ្ញវត្ថុភាគច្រើនបំផុតនៅក្នុងវិស័យនេះ បានតម្រូវឱ្យសមាជិករបស់ខ្លួនអនុវត្តតាម ។

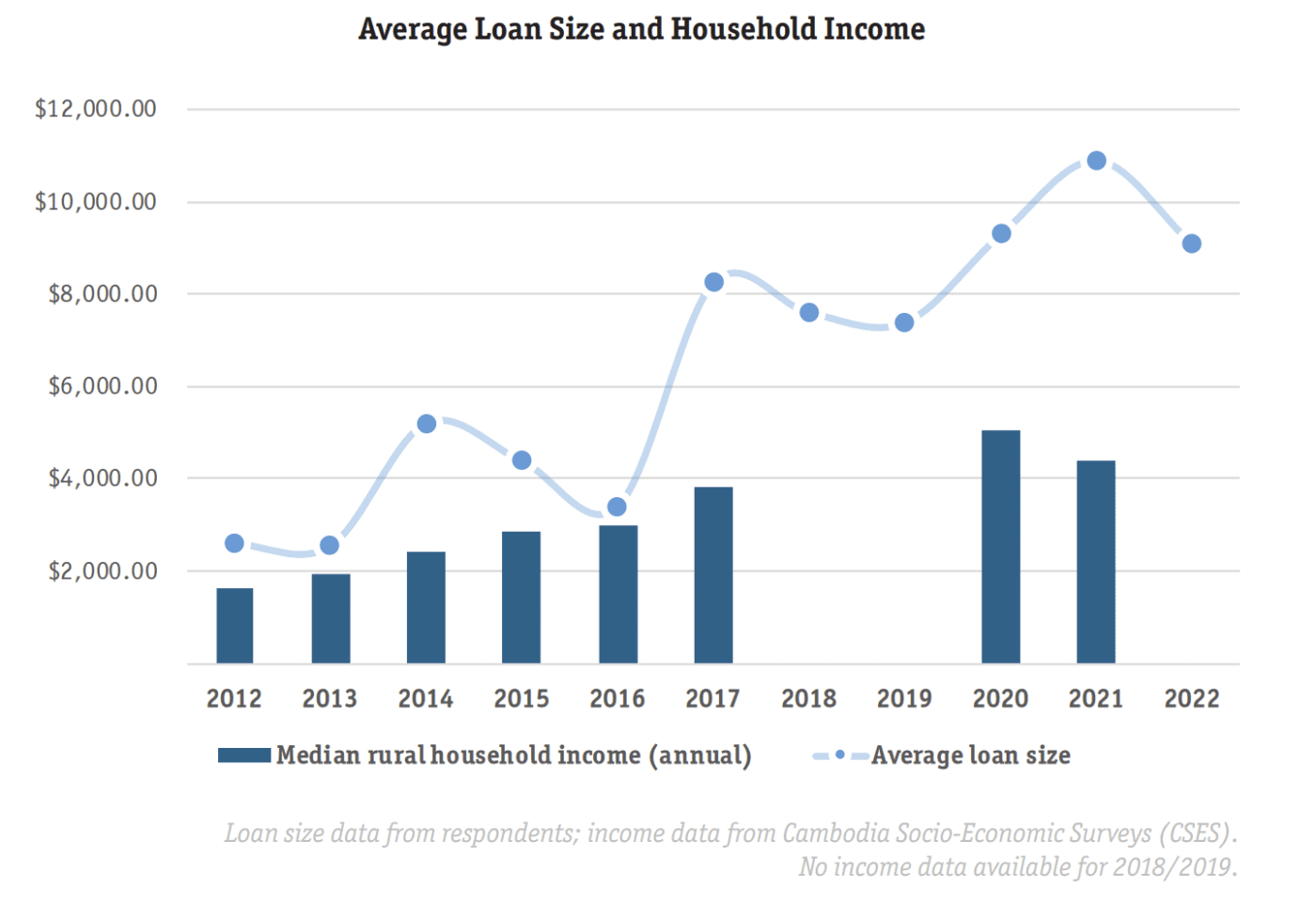

ទំហំកម្ចីជាមធ្យមគិតចាប់តាំងពីឆ្នាំ២០២២មក គឺប្រហែលជាង ៩ ០០០ដុល្លារ ចំណែកឯចំណូលមធ្យមប្រចាំឆ្នាំនៅតាមតំបន់ជនបទរបស់ប្រទេសកម្ពុជា មានចំនួន ៤ ៣៨១ដុល្លារ បើយោងតាមទិន្នន័យដែលអាចរកបានចុងក្រោយបំផុតនៅឆ្នាំ២០២១។ នេះបើតាមការសិក្សាដដែល។

អ្នកនាំពាក្យ CMA លោក កាំង តុងងី បាននិយាយថា CMA ចាំបាច់ត្រូវ«សិក្សាទៅលើរបាយការណ៍នោះលម្អិត»សិន ទើបអាចផ្ដល់ការអត្ថាធិប្បាយតាមក្រោយបាន។

លោកបាននិយាយតាមសារតេឡេក្រាមយ៉ាងដូច្នេះថា៖ «ប៉ុន្តែ ទោះជាយ៉ាងណាការការពារអតិថិជន’ជានិច្ចកាល គឺជាការប្ដេជ្ញាចិត្តរបស់វិស័យទាំងមូល ដើម្បីធានាចីរភាពរបស់ខ្លួន»។

យោងតាមការសិក្សាដដែល គ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុ និងធនាគារពាណិជ្ជ ទទួលបានមូលនិធិរាប់លានដុល្លារមកពីធនាគារអភិវឌ្ឍន៍នៃប្រទេសលោកខាងលិច ដើម្បីផ្ដល់ឥណទានខ្នាតតូចទៅឱ្យគ្រួសារនានាដើម្បីលើកកម្ពស់ជីវភាពរស់នៅរបស់ពួកគេ តាមរយៈការផ្ដល់កម្ចីសម្រាប់ការធ្វើកសិកម្ម និងអាជីវកម្មខ្នាតតូច។ ចាប់តាំងពីឆ្នាំ២០១៩មក ទំហំសរុបនៃឥណទានខ្នាតតូចរបស់កម្ពុជាបានកើនឡើងទ្វេដងពី៨ពាន់លានដុល្លារគិតជាទឹកប្រាក់បំណុលទៅដល់១៦ពាន់លានដុល្លារគិតជាទឹកប្រាក់បំណុល នៅក្នុងកម្ចីជាង ២,៨៩លានកម្ចី។

ប៉ុន្តែ ក្នុងរយៈពេលប៉ុន្មានឆ្នាំចុងក្រោយនេះ វិស័យមីក្រូហិរញ្ញវត្ថុនៅកម្ពុជាបានទទួលរងការរិះគន់ចំពោះការបណ្ដាលឱ្យមានការលក់ដីធ្លីដោយសារជំពាក់បំណុល ការធ្វើចំណាកស្រុក និងផលប៉ះពាល់ផ្សេងៗទៀតទៅលើកូនបំណុល។

កាលពីខែសីហា ការិយាល័យស៊ើបអង្កេតនិងដោះស្រាយបណ្ដឹងរបស់សាជីវកម្មហិរញ្ញវត្ថុអន្តរជាតិ (IFC) បានបើកការស៊ើបអង្កេតមួយទៅលើគ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុធំៗចំនួន ៦ និងភ្នាក់ងារអន្តរការីហិរញ្ញវត្ថុចំនួន ៤ នៅកម្ពុជា ដោយលើកឡើងថា ខ្លួនបានរកឃើញ«សញ្ញាបង្ហាញជាបឋមនៃផលប៉ះពាល់»ទៅលើអ្នកខ្ចីប្រាក់ និងលទ្ធភាពនៃការរំលោភលើបទដ្ឋានផ្នែកបរិស្ថាននិងសង្គមរបស់ IFC ។ ការស៊ើបអង្កេតនេះត្រូវបានជំរុញដោយពាក្យបណ្ដឹងមួយដែលប្ដឹងកាលពីឆ្នាំទៅមិញ ដោយអង្គការ លីកាដូ និងអង្គការ សមធម៌កម្ពុជា ដែលបានចោទប្រកាន់ពី«ការអនុវត្តការផ្ដល់កម្ចីបែបបោកបញ្ឆោតនិងជញ្ជក់ឈាម»។

ខណៈដែលអង្គការ លីកាដូ និងអង្គការ សមធម៌កម្ពុជា ធ្លាប់បានចេញផ្សាយការសិក្សាជាច្រើនមកហើយដែលកត់ត្រាអំពីបទពិសោធន៍នៃបំណុលវ័ណ្ឌក ជារឿយៗ របាយការណ៍បែបគុណវិស័យរបស់អង្គការមិនមែនរដ្ឋាភិបាលតែងត្រូវបានច្រានចោលដោយសំអាងថាការស្រាវជ្រាវទាំងនោះមិនមាន«ភាពតំណាងស្ថិតិ»។ នេះបើតាមការលើកឡើងនៃរបាយការណ៍របស់អង្គការមិនមែនរដ្ឋាភិបាល ។

ការសិក្សាថ្មីនេះ ដែលធ្វើឡើងដោយក្រុមស្រាវជ្រាវមកពីខាងក្រៅ បានស្ទង់មតិជាមួយប្រជាពលរដ្ឋជាង៧០០គ្រួសារនៅគ្រប់ស្រុកទាំងអស់នៅក្នុងខេត្តកំពង់ស្ពឺ។

ការសិក្សាដដែលបានរកឃើញថា ១៨,៣%នៃអ្នកឆ្លើយតប ឬស្មើនឹងជិត ៣០ ០០០គ្រួសារ បាននិយាយថា ពួកគេហូបចុកត្បិតត្បៀតជាងមុនដោយសារការជាប់បំណុលរបស់ពួកគេ ឬស្មើនឹងប្រហែល ២៨ ៨០០គ្រួសារនៃ ១៩៥ ៨៨២គ្រួសារនៃខេត្តកំពង់ស្ពឺ ។

នៅក្នុងគ្រួសារ៣% – ឬស្មើនឹង ៤ ៥៦៥គ្រួសារនៅទូទាំងខេត្ត – កូនៗបានបោះបង់ការសិក្សាដើម្បីមកជួយធ្វើការគ្រួសារដើម្បីសងបំណុល។ យោងតាមការសិក្សានេះ គ្រប់គ្រឹះស្ថានទាំងអស់ដែលផ្ដល់ឥណទានខ្នាតតូចនៅក្នុងវិស័យនេះទាំងមូល មានការជាប់ពាក់ព័ន្ធនៅក្នុងការផ្ដល់កម្ចីដែលបណ្ដាលឱ្យកុមារបោះបង់ការសិក្សា។

គ្រួសារភាគច្រើនបំផុតបានយកកម្ចីដើម្បីសង់ ឬជួសជុលផ្ទះ ឬផ្សេងពីនេះទៀត យកទៅវិនិយោគលើអាជីវកម្ម ។ ប៉ុន្តែ ជាងមួយភាគបីនៃអ្នកខ្ចីនិយាយថា ពួកគេយកឥណទានខ្នាតតូចទាំងនេះដើម្បីយកមកសងបំណុលផ្សេងទៀត ដែលការធ្វើបែបនេះគេចាត់ទុកថាជា«វដ្ដបំណុលវ័ណ្ឌក»។ ចំនួននេះកើនឡើងយ៉ាងច្រើនបើធៀបនឹងការសិក្សាលើកមុនកាលពីឆ្នាំ២០១២ ដែលកាលនោះគេរកឃើញត្រឹមតែ ៣,៤៥% ប៉ុណ្ណោះនៃអ្នកខ្ចី ដែលខ្ចីបំណុលដើម្បីយកមកសងបំណុលផ្សេងទៀត។

ប៉ុន្តែ ការសិក្សាដដែលក៏បានរកឃើញថា ៣៨,៦%នៃអ្នកខ្ចី មានអារម្មណ៍ថា កម្ចីបានជួយបង្កើនចំណូលរបស់ពួកគេ ហើយ៤៥,៥% បានរាយកាណ៍ថា ពុំមានផលប៉ះពាល់អ្វីទៅលើចំណូលរបស់ពួកគេឡើយ ចំណែកឯ១៥,៩% បានរាយការណ៍ពីចំណូលធ្លាក់ចុះ។

ប្រហែល៦%នៃគ្រួសារដែលបានស្ទង់មតិ – ឬប្រហែល ៩ ៦០០គ្រួសារនៅទូទាំងខេត្ត – បានរាយការណ៍ពីការលក់ដីដើម្បីសងបំណុល ដែលជាការបន្ទពីការរកឃើញស្រដៀងគ្នានេះដែរពីការសិក្សាបែបបរិមាណមួយដែលឧបត្ថម្ភដោយរដ្ឋាភិបាលអាល្លឺម៉ង់និងដែលបានចេញផ្សាយកាលពីខែសីហា ឆ្នាំទៅមិញ ដែលគូសបញ្ជាក់ថា ៦,២% នៃគ្រួសារខ្ចីបំណុលខ្នាតតូចនៅទូទាំងប្រទេស – ឬ ១៦៧ ០០០គ្រួសារ – បានលក់ដីធ្លីដើម្បីសងបំណុលនៅក្នុងអំឡុងពេល ៥ឆ្នាំ ។

អ្នកនិពន្ធនៃការសិក្សាដែលគាំទ្រមូលនិធិដោយរដ្ឋាភិបាលអាល្លឺម៉ង់ – ដែលធ្វើការឱ្យវិនិយោគិនឈានមុខគេមួយនៃវិស័យនេះ – បានលើកឡើងថា ផលវិបាកអវិជ្ជមាននៃឥណទានខ្នាតតូចគឺបណ្ដាលមកពីមន្ត្រីឥណទានដែលគ្មានក្រមសីលធម៌ ចំណែកឯការសិក្សារបស់អង្គការមិនមែនរដ្ឋាភិបាលឆ្លើយតបថា៖ «ការលក់ដីធ្លីដែលជំរុញដោយបំណុល គឺជាចរិតលក្ខណៈពីកំណើតរបស់វិស័យមីក្រូហិរញ្ញវត្ថុរបស់ប្រទេសកម្ពុជា»។

ជាង៩២%នៃគ្រួសារនៅក្នុងការសិក្សា បាននិយាយថា ពួកគេបានផ្ដល់បណ្ណកម្មសិទ្ធិដីធ្លីជាទ្រព្យធានាដើម្បីធានាឥណទានខ្នាតតូចរបស់ខ្លួន ។ វិស័យមីក្រូហិរញ្ញវត្ថុកម្ពុជាត្រូវបានរិះគន់ចំពោះការពឹងផ្អែកលើតម្លៃដីធ្លីដែលប្រើប្រាស់ជាទ្រព្យធានា ជាជាងការផ្ដល់កម្ចីដោយផ្អែកលើសមត្ថភាពសងត្រឡប់វិញរបស់អ្នកខ្ចីផ្អែកលើចំណូលដែលមានស្រាប់ និងចំណូលដែលគ្រោងទុក ។

សេដ្ឋវិទូដែលឈ្នះពានរង្វាន់សន្តិភាពណូបែល ឈ្មោះ Muhammad Yunus ដែលបានបង្កើតគោលគំនិតរបស់មីក្រូហិរញ្ញវត្ថុ បានលើកឡើងថា ឥណទានខ្នាតតូចគួរតែផ្ដល់ឱ្យដល់អ្នកខ្ចី«ដោយមិនចាំបាច់មានទ្រព្យធានា»ឡើយ។

លោក អ៊ិន ចាន់នី ប្រធានអគ្គនាយកនៃធនាគារ អេស៊ីលីដា ដែលកាន់កាប់ទំហំឥណទានខ្នាតតូចមួយភាគធំ បាននិយាយថា «គោលការណ៍ចម្បង»សម្រាប់ឥណទានខ្នាតតូច គឺ«ឱ្យខ្ចីដោយមើលលើលំហូរសាច់ប្រាក់»ពីសកម្មភាពអាជីវកម្មរបស់អ្នកខ្ចី។ ប៉ុន្តែ លោកបានថ្លែងការពារការប្រើប្រាស់យ៉ាងរាលដាលនូវបណ្ណកម្មសិទ្ធិដីធ្លីជាទ្រព្យធានា និងបាននិយាយថា ការធ្វើបែបនេះគឺត្រូវបានអនុញ្ញាតដោយច្បាប់ជាធរមានរបស់រដ្ឋាភិបាល ប៉ុន្តែ ទន្ទឹមនឹងនេះ លោកក៏បានកត់សម្គាល់ពីជម្រើសផ្សេងទៀតសម្រាប់អ្នកខ្ចីដើម្បីប្រើប្រាស់ជាទ្រព្យធានាកម្ចីផងដែរ ដូចជា «លុយសុទ្ធ» ឬ«មាស» ឬ«ភាគហ៊ុន» ។ លោកមិនបានឆ្លើយតបចំពោះការរកឃើញផ្សេងទៀតនៃការសិក្សាឡើយ ។

ការសិក្សាក៏បានរកឃើញថា អ្នកខ្ចីភាគច្រើនបំផុតមិនបានយល់ពីដំណើរការច្បាប់នៃការខកខានមិនបានសងបំណុលឡើយ និងជឿថា អាជ្ញាធរមូលដ្ឋាន ឬមន្ត្រីឥណទាននៃគ្រឹះស្ថានឱ្យខ្ចីអាចរឹបអូសដីធ្លីរបស់ពួកគេបាន ប្រសិនបើពួកគេខកខានមិនបានសងបំណុល។ តាមពិត គ្រឹះស្ថានឱ្យខ្ចីត្រូវតែដាក់ពាក្យបណ្ដឹងដើម្បីប្ដឹងអ្នកខ្ចីទៅតុលាការជាមុនសិន ដើម្បីឱ្យតុលាការរឹបអូសដីធ្លីរបស់ពួកគេក្នុងករណីដែលពួកគេមិនព្រមសងបំណុល ។

របាយការណ៍អំពាវនាវឱ្យ«អ្នកវិនិយោគបច្ចុប្បន្ន និងអ្នកវិនិយោគដែលទើបតែចាកចេញថ្មីៗ» នៅក្នុងវិស័យមីក្រូហិរញ្ញវត្ថុនៅកម្ពុជា«ចាត់វិធានការបន្ទាន់ដើម្បីដោះស្រាយផលប៉ះពាល់ដែលពួកគេបានរួមចំណែកធ្វើឱ្យកើតមានឡើង» ក្នុងនោះរាប់បញ្ចូលទាំងតាមរយៈ«ការជួយដោះបំណុល និងសំណងសមស្របដល់អ្នកខ្ចីដែលទទួលរងនូវការរំលោភបំពានសិទ្ធិមនុស្សជាលទ្ធផលនៃការផ្ដល់ឥណទានខ្នាតតូចដែលមានលក្ខណៈជញ្ជក់ឈាម»។

លោក អ៊ាង វុទ្ធី នាយកប្រតិបត្តិអង្គការសមធម៌កម្ពុជា បាននិយាយយ៉ាងដូច្នេះថា៖ «បច្ចុប្បន្ន ផលប៉ះពាល់ទាំងនេះត្រូវបានបង្ហាញលម្អិតហើយ ទាំងតាមរយៈវិធីសាស្ត្រគុណវិស័យ និងបរិមាណវិស័យ សម្រាប់អំឡុងពេល ៤ឆ្នាំចុងក្រោយនេះ»។ លោកបន្តថា៖ «អ្នកវិនិយោគ អាជ្ញាធរ និងតួអង្គអភិវឌ្ឍន៍ត្រូវតែចាត់វិធានការបន្ទាន់ ដើម្បីផ្ដល់សំណងដល់អ្នកខ្ចី និងធានាថា ការអនុវត្តបែបជញ្ជក់ឈាមទាំងនេះត្រូវបញ្ឈប់ និងដាក់ចេញនូវបទប្បញ្ញត្តិការពារអតិថិជនដែលចាំបាច់ ដើម្បីធានាការគោរពសិទ្ធិមនុស្សជាមូលដ្ឋានរបស់អ្នកខ្ចី»។

រដ្ឋាភិបាលអាល្លឺម៉ងស្ថិតក្នុងចំណោមអ្នកវិយោគដ៏ធំជាងគេបំផុតមួយនៃវិស័យមីក្រូហិរញ្ញវត្ថុនៅកម្ពុជា ក្នុងនោះរួមទាំងតាមរយៈមូលនិធិវិនិយោគមីក្រូហិរញ្ញវត្ថុចំនួន២ ដែលកំពុងត្រូវបានស៊ើបអង្កេតនៅក្នុងបណ្ដឹងជាមួយគ្នានឹងបណ្ដឹងទៅកាន់ IFC ដែរ។

លោក Jenny Scharrer នាយកប្រចាំប្រទេសកម្ពុជានៃធនាគារអភិវឌ្ឍន៍កាន់កាប់ដោយរដ្ឋអាល្លឺម៉ង់ ឈ្មោះ KfW, ស្ថានទូតអាល្លឺម៉ង់ប្រចាំរាជធានីភ្នំពេញ ព្រមទាំងក្រសួងសហប្រតិបត្តិការសេដ្ឋកិច្ចនិងអភិវឌ្ឍន៍សហព័ន្ធរបស់រដ្ឋាភិបាលអាល្លឺម៉ង់ (BMZ) ពុំបានឆ្លើយតបនឹងសំណើសុំការអធិប្បាយដែលបានផ្ញើជូនកាលពីព្រឹកថ្ងៃចន្ទ នៅឡើយទេ។

លោក សុខ វឿន ប្រធានសមាគម CMA ដែលជាអគ្គនាយកគ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុ LOLC Cambodia ផងនោះ ក៏ពុំទាន់បានផ្ដល់ការឆ្លើយតបនៅឡើយដែរ។

តំណាងមកពីគ្រឹះស្ថានផ្ដល់ឥណទានធំៗបំផុតទាំង ៥ រួមមាន ធនាគារ ស្ថាបនា, ធនាគារ ហត្ថា, គ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុ អម្រឹត, គ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុ អេអឹមខេ និងគ្រឹះស្ថានមីក្រូហិរញ្ញវត្ថុ ប្រាសាក់ មិនបានឆ្លើយតបនឹងសំណើសុំការអត្ថាធិប្បាយឡើយ។

លោក Raymond Sia ប្រធានសមាគមធនាគារនៅកម្ពុជា និងជាអគ្គនាយកនៃធនាគារ កាណាឌីយ៉ា ផងនោះ បានបដិសេធមិនឆ្លើយនឹងសំណួរទេ ដោយនិយាយថា លោកកំពុងជាប់រវល់ក្នុងកិច្ចប្រជុំក្រុមប្រឹក្សាភិបាល។

លោកស្រី ជា សិរី អគ្គទេសាភិបាលនៃធនាគារជាតិកម្ពុជា ពុំបានឆ្លើយតបនឹងសំណើសុំអត្ថាធិប្បាយនោះឡើយ៕

ប្រែសម្រួលពីអត្ថបទភាសាអង់គ្លេស៖ New Study Records Impacts of Overindebtedness in Kampong Speu